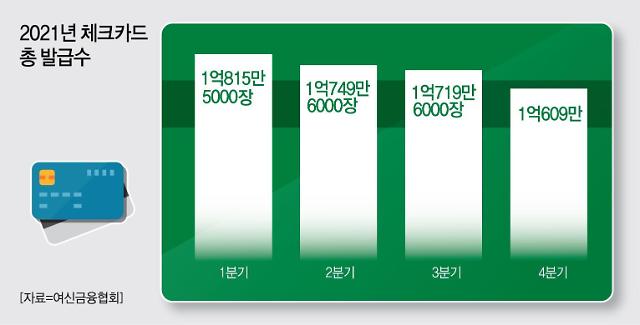

3일 여신금융협회에 따르면, 작년 4분기 체크카드 총 발급수는 1억609만장으로 집계됐다. 이는 직전분기인 1억719만6000장보다 110만6000장 줄어든 수치다. 재작년 4분기 1억1001만9000장과 비교했을 땐, 392만9000장이 줄었다. 이로써 체크카드 발급 기조는 작년 내내 내리막길(1분기 1억815만5000장, 2분기 1억749만6000장, 3분기 1억719만6000장, 4분기 1억 609만장)을 걷게 됐다.

특히 전업계 카드사의 감소 폭이 컸다. 삼성카드, 롯데카드, 현대카드의 작년 총 체크카드 발급 수는 각각 318만8000장, 290만장, 43만500장으로 집계됐다. 이는 직전년보다 12.3%, 19%, 14.2%씩 감소한 수치다.

체크카드 총 이용금액 증가 규모도 1조1279억9100만원(작년 3분기 46조4965만9100만원→4분기 47조6245만8200만원)까지 완만해졌다. 작년 1분기에서 2분기로 넘어갈 때 증가액(4조1316만4800만원)의 4분의 1 수준까지 쪼그라들었다.

여기엔 간편결제의 빠른 확산이 부정적인 영향을 미쳤다. 전자금융업자들의 선불충전 서비스에 온라인 직불결제 수요가 몰리면서 직접적인 타격을 입었다. 실제로 카카오페이, 네이버페이, 토스 등 빅테크 3사의 선불충전금은 작년 말 기준 5913억3600만원으로 최초 공시가 이뤄진 작년 1분기 말(4631억8400만원)보다 27.6% 늘었다. 한국은행이 집계한 작년 상반기 간편결제 서비스 이용금액 역시 하루 평균 5590억원으로 전년 동기보다 39.4% 증가했다.

이런 결과는 카드사 입장에선 다양한 부정적 효과를 유발한다. 일단 우량고객 확보 측면에서 부정적이다. 체크카드 발급량을 늘리면, 향후 신용카드로 전환할 잠재 고객층을 선점할 기회가 생기기 때문이다. 이후 카드 금융 이용 등으로 이어질 수 있다. 이외 간편결제 업체에 시장 파이 중 일부를 내어주는 것 역시 달갑지 않은 상황이다. 향후 체크카드 고객층과 이들의 결제내역 등이 데이터 자산으로 활용될 수 있다는 점에서도 부정적이다.

카드업계 관계자는 “신한카드가 매 분기 2000만장 이상의 체크카드 발급세를 유지하고 있는 것도, 데이터 판매 시장에서 확실한 우위를 점할 수 있던 주요 근거 중 하나”라며 “이처럼 결제시장 수요가 꾸준히 이동하는 추세가 지속되면 카드업계에 언젠가는 위기가 찾아올 수 있다”고 우려했다.

휴면카드의 경우, 작년 3분기 반짝 감소했다 다시 증가 전환했다. 평균 휴면카드 비중은 3분기 15.48%에서 4분기 15.95%로 늘었고, 총 매수도 1198만3000장에서 1284만8000장까지 증가했다. 최근 휴면카드가 늘어난 것은 휴면카드 자동해지 유예기간이 늘어난 영향이 컸다. 여기에 카드 발급 채널이 다양해진 영향도 있었다.

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_518_323.jpg)

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)