[편집자 주] 바른 소비습관이 재테크의 첫걸음입니다. '짠테크(구두쇠+재테크)'를 통한 지출 다이어트로 젊은 직장인들이 따라 할 수 있는 '푼돈' 아끼는 비법을 소개합니다.

[사진=게티이미지뱅크]

재테크에 관심이 높은 방송인 함소원은 최근 방송에서 신용카드를 쓰지 않는다고 밝혔다. 신용카드를 쓰면 돈이 얼마나 나가는지 알 수 없다는 이유에서다. 함소원은 "통장을 쥐고 있어야 돈이 어렵게 나간다. 반면 신용카드는 돈이 쉽게 나간다"고 말했다. 스스로 돈 쓰기 불편한 환경을 만든 셈이다.

짠테크 전문가들도 불필요한 소비를 막으려면 신용카드를 없애야 한다고 입을 모은다. 회원 수가 70만명이 넘는 재테크 관련 커뮤니티에는 '신용카드 없애기'를 목표로 삼은 회원들의 글을 쉽게 찾아볼 수 있다. 한 회원은 "개인 빚 2000만원을 청산하기 위해 신용카드 굴레에서 벗어나 체크카드를 사용하기로 했다"고 밝혔다.

다른 회원도 "돈에 끌려가지 않고, 통제하기 위해 신용카드를 자르기로 했다. 지금까지 소소한 혜택으로 신용카드를 사용했다. 하지만 소비해야만 혜택을 받을 수 있어 이제는 카드 금액이 부담스러운 지경에 이르렀다. 돌이켜보면 (신용카드는) 혜택보다 실이 더 컸다"고 말했다.

짠테크 전문가들도 불필요한 소비를 막으려면 신용카드를 없애야 한다고 입을 모은다. 회원 수가 70만명이 넘는 재테크 관련 커뮤니티에는 '신용카드 없애기'를 목표로 삼은 회원들의 글을 쉽게 찾아볼 수 있다. 한 회원은 "개인 빚 2000만원을 청산하기 위해 신용카드 굴레에서 벗어나 체크카드를 사용하기로 했다"고 밝혔다.

[사진=일사에프(14F) 유튜브 채널]

이들이 말한 대로 신용카드는 포인트, 주유 할인 등 여러 가지 혜택이 있다. 하지만 목돈을 모으고 싶다면 신용카드와 이별해야 한다고 전문가는 조언한다. 유수진 자산관리사는 유튜브 채널 일사에프(14F)에서 "신용카드는 편리한 카드 결제가 아닌 남의 돈을 끌어다 쓰고 다음 달에 갚아야 하는 빚이다. 또 비싼 물건도 할부로 살 수 있게 돼 할부 습관이 생기고 결국 빚은 더 쌓여 내 자산으로는 갚을 수 없는 빚을 만들게 되는 셈"이라고 지적했다. 쉽게 말해, 신용카드는 돈이 바로 나가는 구조가 아니기 때문에 한 달의 재정을 계획대로 통제할 수 없어 결국 소비습관 악화로 이어진다는 것이다.

신용카드 사용이 무분별한 소비에 영향을 끼치는 신경학적 이유도 있다. 미국 스탠퍼드대 심리학자인 브라이언 넛슨 교수 연구팀의 논문에 따르면, 신용카드를 쓰면 현금을 사용할 때보다 전두엽 측위신경핵이 덜 활성화된 것으로 나타났다. 이 부분은 무언가를 잃어버렸을 때 통증을 느끼는 부위로, 신용카드로 결제할 때 뇌에서 느끼는 통증이 현금으로 결제할 때보다 적었다.

신용카드 사용이 무분별한 소비에 영향을 끼치는 신경학적 이유도 있다. 미국 스탠퍼드대 심리학자인 브라이언 넛슨 교수 연구팀의 논문에 따르면, 신용카드를 쓰면 현금을 사용할 때보다 전두엽 측위신경핵이 덜 활성화된 것으로 나타났다. 이 부분은 무언가를 잃어버렸을 때 통증을 느끼는 부위로, 신용카드로 결제할 때 뇌에서 느끼는 통증이 현금으로 결제할 때보다 적었다.

[사진=게티이미지뱅크]

연구팀은 "현금을 쓰면 화폐라는 물건이 사라지지만, 신용카드는 다시 돌려받기 때문에 뇌가 통증을 덜 느끼는 것"이라고 밝혔다. 신용카드로 결제하는 습관이 계속되면 뇌가 소비 행위 자체에 무뎌질 수 있다는 의미로 풀이된다.

책 '신용카드 부채에서 벗어나는 방법' 저자 스콧 빌커는 "신용카드는 평소에 소비하는 것보다 더 많은 지출을 부른다. 예를 들어 지갑에 10달러가 있을 때 5달러짜리 커피를 사면 많은 지출을 한 것처럼 느끼지만, 신용카드 한도가 1만 달러일 때는 5달러 소비가 크게 느껴지지 않을 것"이라며 신용카드가 과소비를 부르는 이유라고 설명했다.

책 '신용카드 부채에서 벗어나는 방법' 저자 스콧 빌커는 "신용카드는 평소에 소비하는 것보다 더 많은 지출을 부른다. 예를 들어 지갑에 10달러가 있을 때 5달러짜리 커피를 사면 많은 지출을 한 것처럼 느끼지만, 신용카드 한도가 1만 달러일 때는 5달러 소비가 크게 느껴지지 않을 것"이라며 신용카드가 과소비를 부르는 이유라고 설명했다.

나가는 돈 막으려면 체크카드···생활비 달력도 추천

전문가들은 새 나가는 돈을 막기 위해 신용카드보다 체크카드를 권장한다. 책 '티티새의 1년 1억 짠테크' 저자 티티새는 "계좌에 돈이 없을 때 인출되지 않는 불편함은 때로 번거로울 수 있다. 하지만 본인 계좌 잔고를 의식적으로 신경 쓰게 되는 효과가 있다"고 조언했다.

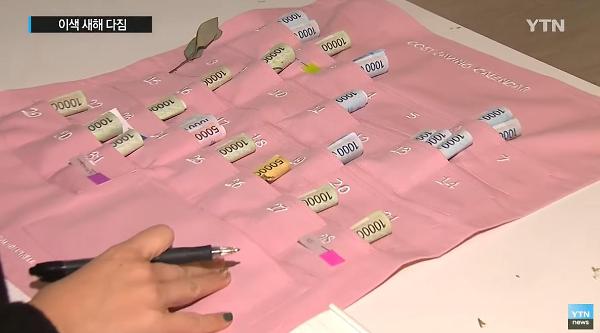

또 그는 체크카드 사용과 함께 '생활비 달력'을 추천했다. 생활비 달력은 한 달 생활비를 30일분으로 나눠 날짜마다 표시된 주머니에 지폐로 채워 넣고 매일 그만큼씩만 사용하는 것이다. 예를 들어, 한 달 생활비를 60만원이라고 가정하면, 생활비 달력에 날짜마다 2만원씩 넣어 한정된 금액만 쓰는 것이다. 전날 돈을 안 썼다면, 남은 돈을 다음 날로 넘겨 함께 사용할 수도 있다.

[사진=YTN 유튜브 채널]

간혹 2만원을 넘기는 충동구매 욕구가 생길 때는 '72시간 법칙'이 도움이 될 수 있다. 세계적인 성공학자 위르겐 휠러는 "어떤 생각이나 계획을 72시간 안에 실행하지 않으면, 실행률이 1%로 떨어진다"고 말했다. 즉, 사고 싶은 물건이 생겼을 때 약 3일 동안 고민하면 구매욕구가 현저하게 떨어진다는 의미다. 만약 3일 뒤에도 구매 욕구가 크다면 그 때는 과감하게 소비하자. 그땐 큰 돈이 나갔다는 아쉬움보다 기쁨이 클 것이다.

![[ADB 총회] 한·일·중, 금융안전망 협력 강화…CMIM 지속발전 필수](https://image.ajunews.com/content/image/2024/05/03/20240503173343324725_388_136.jpg)

![[주말 날씨] 한낮 29도 초여름 날씨... 어린이날 연휴 비소식](https://image.ajunews.com/content/image/2024/05/03/20240503193055543458_388_136.jpg)

![[포토] 황우여 비대위원장, 재창당 수준 넘어선 혁신 추진](https://image.ajunews.com/content/image/2024/05/03/20240503113534846602_518_323.jpg)

![[포토] 거수경례하는 해병대 예비역 연대 회원들](https://image.ajunews.com/content/image/2024/05/02/20240502161139935009_518_323.jpg)

![[포토] 이태원특별법 본회의 통과](https://image.ajunews.com/content/image/2024/05/02/20240502160618363300_518_323.jpg)

![[포토] 시흥 교량붕괴 합동감식](https://image.ajunews.com/content/image/2024/05/02/20240502120508946247_518_323.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)