금융부 윤동 기자

[사진=아주경제DB]

코로나19로 인한 경기 쇼크 및 글로벌 금융시장의 불안정성에 놀라 기준금리를 암묵적 실효하한선(0.75%)까지 내린 한국은행도 다음으로 양적완화에 착수할 것이라는 전망이 나온다. 시장안정이 목적이나 지난 19일과 20일 각각 환매조건부채권(RP)과 국고채 매입에 나선 것에서 양적완화의 첫발을 뗐다는 해석이 많다.

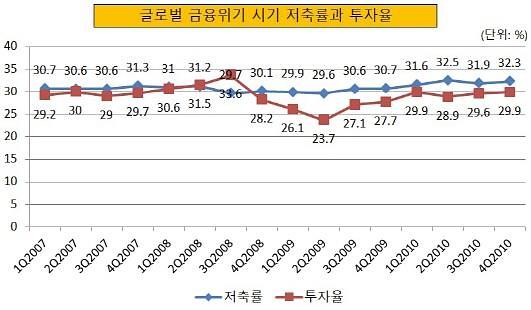

그러나 실제 살펴보면 그렇지도 않았다. 한은이 19조5000억원이나 되는 유동성을 공급한 2008년 4분기에는 투자율(국민가처분소득 대비 투자액 비율)이 28.2%로 나타나 전분기 33.6% 대비 5.4% 포인트 급락했다. 이에 못지않은 유동성을 공급한 2009년에도 투자율은 오히려 더 떨어졌다.

[사진=한국은행]

반면 국민가처분소득 중 저축액 비율을 의미하는 저축률이 상당히 개선된 점이 눈에 띈다. 2008년 4분기 저축률은 30.1%로 전분기 29.7%보다 높았으며, 2009년 4분기에는 30.7%까지 오를 만큼 상승세를 유지했다.

저축률의 기준인 저축액은 은행의 예금 등 금융자산 외에도 주택 같은 실물자산을 포함한다. 이를 감안하면 결국 한은이 공급한 수십조원의 돈은 소비나 투자에 활용되기보다는 부자들의 주머니 속으로 들어가 부동산 등의 자산을 불려주는 역할만 한 셈이다.

이는 우리나라뿐 아니라 미국 등에서도 찾아볼 수 있는 현상이다. 미국도 2008년 이후 세 차례에 걸쳐 시장에 막대한 달러를 풀었지만 경기 부양이라는 원래 목표를 달성하지 못하고 주식시장 등으로 흘러가 버렸다.

많은 전문가들은 경기부양의 답은 기업에 있다고 조언한다. 기업이 살아야 고용이 살아날 수 있고, 이것이 소비와 투자로 이어진다는 이유에서다. 유동성이 단순히 공급되는 차원에서 끝날 것이 아니라 새로운 선순환 고리를 만들어야 한다는 측면에서다.

결국 마구잡이 돈 풀기로는 경기를 부양할 수 없다. 시장에 공급된 돈이 부자들의 주머니가 아니라 소비 진작이나 투자 확대에 쓰일 수 있도록 한은과 이에 발맞춰야 할 정책 당국의 현명한 지혜가 필요한 때다.

![[포토] 탄핵 찬성 입장 공식화한 김재섭 의원](https://image.ajunews.com/content/image/2024/12/11/20241211133540832306_518_323.jpg)

![[포토] 노벨문학상 수상한 한강 작가](https://image.ajunews.com/content/image/2024/12/11/20241211095128511160_518_323.jpg)

![[포토] 사상 초유 감액 예산안 국회 본회의 통과](https://image.ajunews.com/content/image/2024/12/10/20241210174015528552_518_323.jpg)

![[포토] 눈시울 붉히는 707특수임무단장](https://image.ajunews.com/content/image/2024/12/09/20241209092346845300_518_323.jpg)