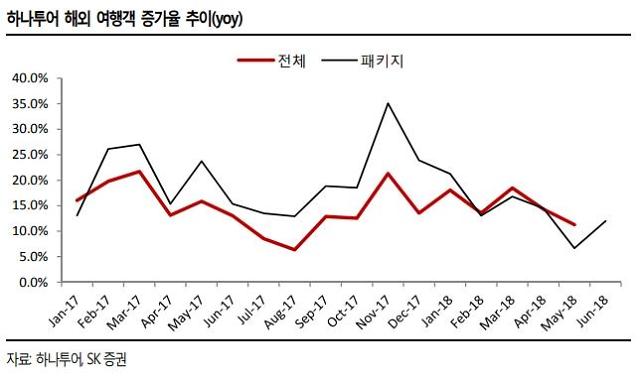

하나투어 해외 여행객 증가율 추이. [사진=SK증권 제공 ]

SK증권은 14일 하나투어에 대해 저가 매수의 기회라며 매수를 권했다. 목표 주가도 16만원을 유지했다.

손윤경 연구원은 "하나투어의 최근 주가 하락은 출국 수요 증가율 둔화에 따른 것"이라며 "지난해 하반기 해외여행의 급격한 증가에서 온 피로도와 정치·스포츠 이벤트가 해외여행 수요를 일시적으로 위축시킨 것으로 보인다"고 밝혔다.

손 연구원은 "근로시간 단축과 고소득층의 소득 증가 등 해외여행 수요가 증가할 요소들이 많다"며 재차 매수를 권했다.

아울러 "하나투어 시내면세점 적자 폭은 지난해 대비 100억원 이상 감소할 것"이라며 "호텔의 호조 등으로 국내 자회사의 적자 폭은 지난해 270억원에서 34억원 수준으로 낮아질 것"이라고 전했다.

![[포토] 탄핵 찬성 입장 공식화한 김재섭 의원](https://image.ajunews.com/content/image/2024/12/11/20241211133540832306_518_323.jpg)

![[포토] 노벨문학상 수상한 한강 작가](https://image.ajunews.com/content/image/2024/12/11/20241211095128511160_518_323.jpg)

![[포토] 사상 초유 감액 예산안 국회 본회의 통과](https://image.ajunews.com/content/image/2024/12/10/20241210174015528552_518_323.jpg)

![[포토] 눈시울 붉히는 707특수임무단장](https://image.ajunews.com/content/image/2024/12/09/20241209092346845300_518_323.jpg)