[자료=금융감독원 제공 ]

# 자영업자 이 씨(42세)는 P2P에 투자하면 연 20%에 달하는 수익을 벌 수 있다는 친구 말에 부동산 PF상품에 투자했다. 하지만 투자만기가 돌아온 시점에 연체가 발생해 P2P업체에 확인하니 해당 PF건물이 착공도 안 된 상황이었다. 원금 손실이 발생할 상황에 처하자, 고수익만 보고 투자를 결정한 것을 후회했다.

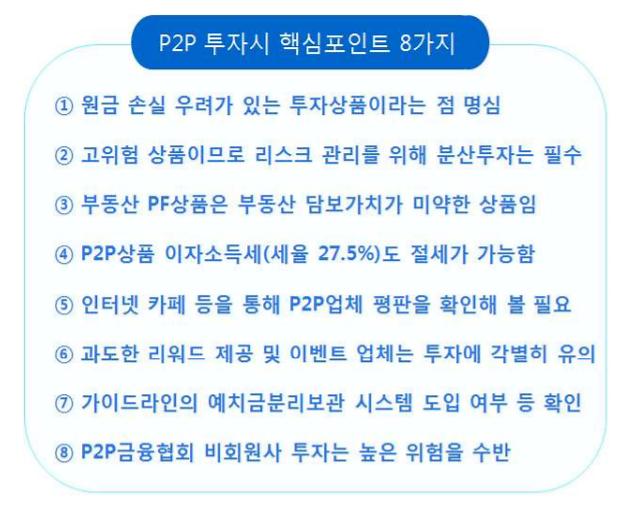

5일 금융감독원은 P2P금융에 투자하기 전, 8가지만은 꼭 확인하고 투자를 결정해야 한다고 조언했다.

또 일부 P2P업체에서 자체적으로 부실보상 자금을 마련해 투자자 손실 발생시 일부를 보전한다고 광고하나 손실 보전금액도 높지 않다.

P2P는 고위험상품이므로 리스크 관리를 위해 분산투자는 필수다. 한 업체에 투자금액 전부를 투자하기보다 여러 개 업체의 많은 상품에 분산투자하는 것이 리스크 관리에 효율적이다. 개인 투자자의 1개 업체당 투자한도는 1000만원이다.

부동산 PF상품은 하이리스크 상품이다. 토지 등 담보물 가치가 미미하고 정상적으로 건축이 되고 분양이 돼야만 담보가 생성되기 때문에 부동산 경기 하락시 담보물의 예상가치도 감소할 가능성이 높다.

세율이 27.5%에 이르는 P2P상품의 이자소득세도 절세가 가능하다. 세금 계산시 원단위는 절사를 하고 있어 100개 이상의 신용채권에 소액분산투자하는 P2P상품의 경우 실효세율이 낮아질 수 있다.

온라인 커뮤니티를 통해 P2P업체 평판을 확인할 필요가 있다. 네이버 등 포탈사이트의 투자자 모임에서 P2P업체의 연체발생사실, 투자후기, 상품자료 등을 분석할 수 있다. 다만, 일부 업체들이 고수익을 앞세워 커뮤니티에 글을 올려 투자자를 유혹하는 경우가 많아 주의해야 한다.

과도한 리워드 제공 및 이벤트 업체는 투자에 각별히 유의해야 한다. 투자금액의 일정부분(1%~3%)을 돌려주는 리워드 방식이나 과도한 경품을 제공하는 업체는 이벤트성 행사에 의존하는 업체다.

이 외에도 예치금분리보관 시스템을 도입했는지, 한국P2P금융협회의 회원사인지 여부 등을 종합 판단해야 한다. 비회원사는 자율규제를 받지 않아 불투명하게 운영될 소지가 높다.

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)

![[포토] 개막 앞둔 CES 2025](https://image.ajunews.com/content/image/2025/01/06/20250106203539844914_518_323.jpg)