[아주경제DB]

26일 한국은행 통계에 따르면 지난해 가계의 순처분가능소득(837조1767억원) 대비 가계신용 연말 잔액(1206조9798억원)은 144.2%로 나타났다.

순처분가능소득은 가계가 임금이나 예금 이자 등으로 마련한 소득 가운데 세금 등을 제외하고 자유롭게 쓸 수 있는 돈을 말한다.

가계신용은 가계가 은행이나 보험, 대부업체 등에서 받은 대출을 비롯해 결제 전 카드 사용금액(판매신용)까지 더한 가계부채 통계다.

이 비율은 2004년 100.8%을 기록한 이후 2011년 131.3%, 2012년 133.1%, 2013년 133.9%, 2014년 136.4% 등 꾸준히 상승하고 있다.

특히 최근 들어 상승폭이 가파르다는 점에서 우려를 낳고 있다.

실제 작년 말 수치를 1년 전과 비교하면 7.8%포인트나 치솟았다.

이 비율의 전년 대비 상승폭은 한국은행이 가계부채 통계를 편제한 2002년 이후 가장 높았던 2006년(7.2%)보다 높은 역대 최고 수준이다.

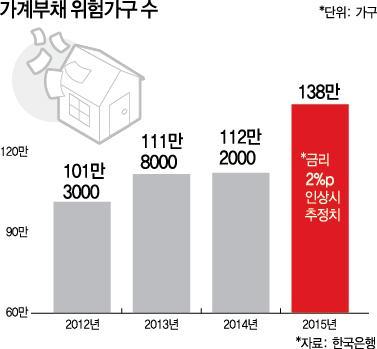

소득과 대비한 부채의 비율이 높아진 것은 지난해 가계의 처분가능소득이 2014년보다 5.2%(41조4478억원) 늘어나는 동안 가계부채 잔액은 11.2%(121조7206억원)나 급증했기 때문이다.

가계 부채의 증가 속도가 처분가능소득의 2배를 넘어선 것이다.

가계 부채 급증은 작년 6월 기준금리가 연 1.50%까지 떨어지면서 주택담보대출을 중심으로 대출이 크게 늘어난 영향이다.

이에 따라 명목 국내총생산(GDP) 대비 가계부채 비율도 작년 말 77.4%로 1년 전(73.0%)보다 4.4%포인트 상승했다.

상황이 이렇자 가계 부채 총량은 잠재적으로 위험한 수준이라는 지적이 나오고 있다.

실제 가계가 부채 상환에 허덕이는 현실은 다른 통계에서도 확인되고 있다.

통계청과 한국은행, 금융감독원의 '2015년 가계금융 복지조사'에 따르면 가계는 가처분소득의 25%를 대출 원리금(원금과 이자)을 갚는 데 쓰는 것으로 파악됐다.

또 대출을 받은 가구 중 원리금 상환이 부담스럽다고 응답한 가구가 70%에 달했다.

![[포토] 선서하는 오동운 공수처장 후보자](https://image.ajunews.com/content/image/2024/05/17/20240517113803722453_518_323.jpg)

![[포토] 캄보디아 총리 배우자와 이동하는 김건희 여사](https://image.ajunews.com/content/image/2024/05/16/20240516222711992233_518_323.jpg)

![[포토] 추미애 꺾고 의장 후보로 선출된 우원식](https://image.ajunews.com/content/image/2024/05/16/20240516144145125453_518_323.jpg)

![[포토] 대한민국의 지속 가능한 내일을 위한 저출산과 연금개혁 세미나](https://image.ajunews.com/content/image/2024/05/16/20240516113059630220_518_323.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)