아주경제 이정하 기자 = 이번 주 코스피는 대외적 악재로 불안한 모습을 이어갈 전망이다. 기업들의 2분기 실적 발표가 마무리 단계로 접어들면서 실적 이슈는 줄어들겠지만, 미국 금리인상 불확실성 및 중국 경기 둔화 우려는 지속되고 있다.

9일 금융투자업계에 따르면 주요 증권사들은 10~14일 코스피지수가 2000~2060선에서 머물 것으로 보고 있다. 대형주의 상승 재료가 부재하다는 점이 지수를 억누르고 있다.

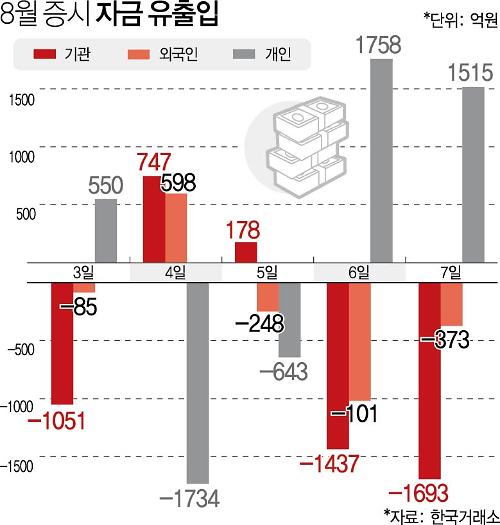

지난주 기관은 3256억원가량, 외국인은 1126억원어치를 팔아치웠다. 시가총액 상위종목인 삼성전자는 지난 한 주간 4.14% 빠졌고, 현대차도 7.28% 하락했다.

대형주의 부진한 실적에 국내 경쟁력 약화 우려까지 고개를 들고 있다. 또 2분기 실적 발표가 종반부로 접어들면서 투자자들의 관심은 실적에서 모멘텀으로 이동할 것으로 보인다. 대형주보다는 중소형주에 집중할 필요가 있다는 얘기다.

김형렬 교보증권 연구원은 "대형주 실적 부진이 계속되는 상황에서 투자심리 안정을 위한 정부 정책지원은 여전히 제한적인 만큼, 유동성이 집중되는 중소형주의 순환적 상승 시도만이 진행될 것으로 보인다"고 전했다.

특히 그는 올해 거래대금 비중이 증가한 제약 및 바이오, 유통, 음식료, 증권, 화장품 업종 등에 집중할 것을 권했다. 화장품 업종의 경우 중국 관광객 감소에 따른 실적 부진 우려보다 중국 내 양호한 온라인 판매로 추론한다면 한국 제품에 대한 수요는 견조할 전망이다.

이번 주 아모레퍼시픽, 아모레G, 코스맥스, 한국콜마 등이 2분기 실적을 발표한다. 화장품주의 실적 확인 이후에 기존 주도주에 대한 안도감이 확대될 것이라는 긍정적 전망도 나온다.

대외적으로 본다면 국내보다 상황이 더 좋지 않다. 우선 미국의 9월 금리인상에 무게가 실리고 있으며 이는 달러 상승 요인으로 작용하고 있다.

여기에 중국경제의 상태를 반영하는 7월 제조업구매자관리지수가 최근 2년 만에 최저치로 떨어진 것으로 나타났고, 이번 주 발표될 중국 생산 및 소비 지표 역시 악화될 것으로 예상된다.

또 저성장 국면에 원자재 가격 하락이 지속되면서 이머징국가의 경기 둔화까지 심화될 전망이다. 안전자산에 대한 선호심리가 짙어지면서 미 달러 강화에도 영향을 미칠 수 있다. 결국 이런 요인들로 외국인들의 매도세가 지속될 가능성이 높다.

박형중 대신증권 연구원은 "미국의 기준금리 인상 가능성이 높아지면서 신흥국에 투자했던 자본이 이탈하고 있다"며 "원화는 수출 및 경기 회복에 도움이 되도록 더 떨어지겠지만, 수출 및 경기부양 효과에는 한계가 있을 것"이라고 말했다.

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)

![[포토] 개막 앞둔 CES 2025](https://image.ajunews.com/content/image/2025/01/06/20250106203539844914_518_323.jpg)