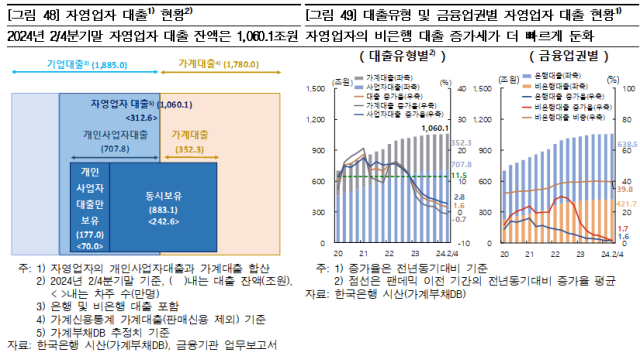

26일 한국은행이 발표한 금융안정상황 보고서에 따르면 올해 2분기 자영업자 대출 잔액은 1060조1000억원으로 지난해 2분기(1043조2000억원)와 비교해 1.6% 늘어난 것으로 나타났다. 자영업자의 개인사업자대출과 가계대출은 각 707조8000만원 ·352조3000억원으로 집계됐다.

금융업권별로 보면 2분기 자영업자의 은행 대출은 팬데믹 이후 증가세가 완만하게 둔화되면서 전체 자영업자 대출의 60.2%로 집계됐다.

반면 비은행 대출은 2022년 상반기까지 전년 동기 대비 증가율이 30.2%까지 올랐다가 올 2분기 1.7%로 큰 폭 하락했다. 비은행 자영업자 대출의 대부분을 차지하는 상호금융조합의 대출(비은행 대출의 76.8%) 증가세가 크게 둔화된 가운데 저축은행 대출도 전년 동기 대비 감소세가 확대된 영향이다.

한은은 "저소득·저신용 차주의 대출 비중이 12%에서 12.5%로 전년 동기 대비 소폭 상승했다"며 "다중채무자이면서 저소득·저신용인 취약 자영업자의 대출 비중도 10.5%에서 11.5%로 상승했다"고 밝혔다.

2024년 2분기 자영업자 대출 연체율은 1.56%로 나타났다. 자영업자의 2분기 가계대출(1.72%)과 개인사업자대출(1.48%) 연체율이 모두 상승했다. 금융업권별로는 비은행 대출 연체율(3.3%)이 빠르게 상승한 반면, 은행 대출 연체율(0.41%)은 전기 대비 소폭 하락했다.

특히 취약 자영업자 대출의 연체율은 10.15%로, 비취약 자영업자 대출 연체율(0.44%)을 크게 상회했다.

한은은 "취약 자영업자의 대출이 증가하고 연체율이 높은 수준을 보이고 있다"면서 "금융기관들의 양호한 복원력 등을 감안할 때 이들 취약 자영업자의 부실 증가가 전체 금융시스템에 미치는 부정적 영향은 제한적일 것으로 판단한다"고 설명했다.

이어 "향후 자영업자 차주들의 상환 능력에 따라 선별적 지원을 지속하는 가운데 회생 가능성이 낮은 일부 취약 자영업자에 대해서는 새출발기금 등을 통해 보다 적극적으로 채무 재조정에 나설 필요가 있다"고 부연했다.

![[미리보는 CES] 개인 AI 시대 열린다…가전·모바일·모빌리티와 결합 속도](https://image.ajunews.com/content/image/2024/12/22/20241222180018956566_388_136.jpg)

![[알림] 아주경제·AJP 미래 전망 총장 포럼 오늘 개최](https://image.ajunews.com/content/image/2024/12/23/20241223063906360053_388_136.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)