[사진=대우건설 제공]

이번 대우건설의 거래 구조(Deal Structure)는 독특하다. 일반적인 경우와 다르다. 통상적인 인수·합병(M&A) 절차는 매도자가 매각 의사 결정을 내린 후 △TM, IM 등을 배포하는 마케팅 활동 △인수 후보군을 추려내는 예비입찰 △우선협상대상자를 선정하는 본입찰 △우선협상자와 최종 협상 후 주식매매계약 체결 등의 과정을 거친다.

바인딩 오퍼 방식으로의 직행은 여러 장점이 있다. 우선, 매각 속도 측면에서 유리하다. 현재 전문가들은 다양한 이유에서 대우건설 매각이 적기라고 판단하고 있다. 이달 초 집권 여당인 더불어민주당의 부동산 특위는 '누구나집 프로젝트'와 함께 수도권에 1만6000호의 주택을 공급하겠다고 발표했다. 게다가 아파트 매매·전세의 경우 가격이 거래 절벽 속에 천정부지로 솟고 있다. 이는 신축 주택 공급 시 분양가의 상승으로 이어질 수밖에 없다. 매각 작업이 빠르게 마무리되는 것이 유리한 이유다.

둘째는, 인수 후보들의 진정성을 확인할 수 있다는 점이다. 시장에서는 중흥건설과 DS네트웍스 컨소시엄 등이 대우건설을 인수할 여력이 있는지에 대해 여러 얘기가 있는데, 보증금을 납부해야 하는 바인딩 오퍼를 통해 이들의 인수 의사 및 여력을 확인할 수 있다.

또한 경우에 따라서 KDBI는 매각 절차를 중단할 수도 있다. 2017~2018년 대우건설 매각을 시도했을 당시 호반건설은 대우건설의 빅배스(일시적 손실 인식)를 근거로 M&A 협상을 중단한 바 있다. 이유 여하를 떠나 매각 과정에서 산업은행이 끌려다녔다는 점은 분명하다. 이번에는 이 같은 비난을 피할 수 있다.

절차적 공정성도 잡았다. 복수의 원매자들이 입찰을 하고 그들에게 실사 기회를 부여했기 때문이다. 수의계약과 같은 밀실 협정이 아니다. 이 가운데 경매라는 거래 방식의 특성을 극대화했다. 비밀 보장을 활용하면서다. 그러면서 원매자들 사이의 치열한 눈치싸움을 이끌어 내는 데 성공했다. 결국 이번 매각 방식에는 '호반 트라우마'가 짙게 깔려 있고, 이를 극복하는 방향으로 설계됐다고 풀이된다.

IB 업계 관계자는 "매각의 공정성은 절차주의적 공정성 관점으로 봐야 한다"면서 "매각 방식은 의사결정자의 자유이며 그것은 결과로 평가받고, 문제가 되면 책임을 지면 된다"고 말했다. 이어 "보증금을 납부하면서 입찰은 해야 하는데 경쟁 구도가 아직도 선명하지 않다"면서 "입찰의 마지막 순간까지 원매자들의 마음과 셈법은 복잡할 것"이라고 덧붙였다.

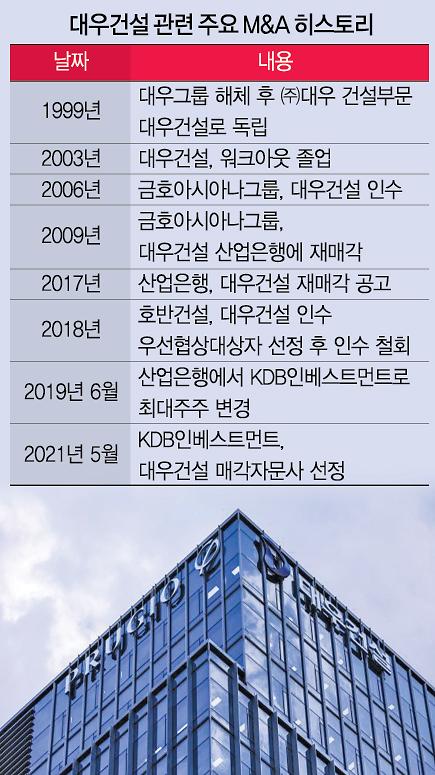

[제작 = 아주경제]

![[사고] K-방산과 AI...미래 국방기술, 글로벌 우위 전략을 모색합니다](https://image.ajunews.com/content/image/2024/11/05/20241105175055126352_388_136.png)

![[포토] 서울시·수도권 그린벨트 해제 합동브리핑](https://image.ajunews.com/content/image/2024/11/05/20241105150709656973_518_323.jpg)

![[포토] 눈 내린 설악산 고지대](https://image.ajunews.com/content/image/2024/11/05/20241105112159683733_518_323.jpg)

![[포토] 빨갛게 물든 가을 단풍 속으로](https://image.ajunews.com/content/image/2024/11/03/20241103154506896273_518_323.jpg)

![[포토] 민주당, 국정농단 규탄·특검 촉구 국민행동의날](https://image.ajunews.com/content/image/2024/11/02/20241102145949685139_518_323.jpg)