금융위원회는 1일 이런 내용의 보험상품 사업비와 모집 수수료 개선 방안을 발표했다. 금융위는 불합리한 보험상품 사업비와 모집수수료가 민원·분쟁 유발, 불완전 판매 등 보험 신뢰도를 저해하는 요인으로 작용한다고 지적했다.

보험 가입자가 내는 보험료는 저축보험료와 위험보험료, 사업비를 따져 책정된다. 이 중 사업비는 보험사가 보험상품을 판매하고 유지·관리하는 데 드는 모든 비용을 의미한다. 사업비 중 대부분은 설계사 모집 수수료로 나간다.

[사진=금융위원회]

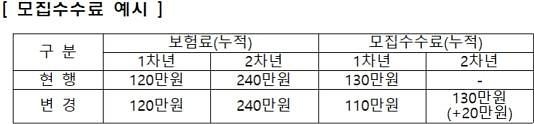

또 현재는 보험을 판매한 첫해 설계사에게 월 보험료의 1700%까지 수수료를 지급한다. 월 보험료가 10만원인 상품을 판매했다면 170만원의 수수료가 선지급되는 경우가 많다.

결국 보험사들은 소비자들이 낸 보험료에 해당하는 사업비뿐 아니라 미래에 낼 보험료까지 계산해 설계사에게 지급하는 셈이다.

이에 금융위는 보장성보험의 경우 가입 후 1년차에 지급하는 모집수수료와 해약환급금의 합계액이 납입보험료 이내로 설정되도록 했다. 월 보험료가 10만원이라면 120만원 내에서 1년차 모집 수수료를 지급하라는 것이다.

또 계약 첫해 집중 지급되는 모집수수료를 분할해 지급하는 방안도 도입된다. 수수료 분급 시에는 연간 수수료를 표준해약공제액의 60% 이하로 책정해야 한다. 표준해약공제액이란 보험계약을 해지할 때 돌려받는 해약환급금에서 보험사가 일정 부분을 공제하는 금액이다.

금융위는 분급해 수수료를 지급할 경우 선지급방식 대비 5% 이상 수수료를 높게 책정하도록 했다. 수수료가 1000만원이라고 가정하면 선지급 방식은 1년차에 900만원, 2년차에 100만원이 지급되는데, 분급 지급 시엔 1년차에 600만원, 2년차에 450만원을 지급하게 된다.

보장성보험의 사업비도 저축성보험 수준으로 내려간다. 보장성보험은 중도·만기 시점에 환급금 지급이 가능하고, 이를 위한 적립보험료는 저축 성격임에도 보장성보험 사업비가 책정돼 왔다. 사업비 책정이 개선되면, 보장성보험의 보험료가 2~3% 인하 효과가 있다.

만약 보험사가 모집수수료를 지급하기 위해 해약공제액 한도를 초과해 사업비를 책정하는 경우 해당 상품 사업비를 공시해야 한다. 공시가 강화되면 보험료가 2~4% 정도 인하될 것으로 금융위는 예측했다.

하주식 금융위 보험과장은 "이달 중 법규 개정안을 마련해 입법예고하고 올 하반기에 법 개정을 완료할 방침"이라며 "보험상품 개정준비가 필요한 사업비 개선, 상품 인식 개선은 보험회사의 준비기간을 고려해 내년 4월까지 순차적으로 시행한다"고 했다.

[아주경제DB]

![[포토] 상암에서 발견된 북한 오물 풍선](https://image.ajunews.com/content/image/2024/06/02/20240602120441885215_518_323.jpg)

![[슬라이드 포토] 코엑스가 들썩! 원더랜드 VIP시사회 참석한 스타들](https://image.ajunews.com/content/image/2024/05/31/20240531205344620683_518_323.jpg)

![[포토] 검찰 송치되는 김호중](https://image.ajunews.com/content/image/2024/05/31/20240531092022446623_518_323.jpg)

![[포토] 얼차려 중 쓰러진 훈련병 영결식 엄수](https://image.ajunews.com/content/image/2024/05/30/20240530140231146936_518_323.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)