[자료= 한국은행 제공]

한국은행은 26일 한국은행법 제96조에 따라 이 같은 내용이 담긴 통화신용정책보고서를 26일 국회에 제출했다.

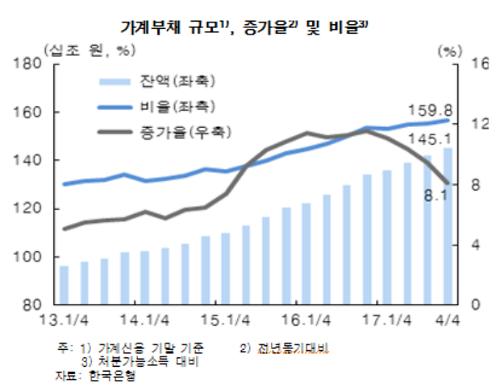

우리나라의 가계부채는 2014년 이후 저금리 기조와 주택시장 호조 등으로 급증했다. 가계부채 누증은 금융시스템의 안정성을 저해하는 요인으로 작용할 뿐 아니라 장기적으로는 가계의 소비여력을 줄이면서 실물경제에도 부정적 영향을 미친다.

가계부채는 지난해 정부의 주택시장과 가계부채 대책 등으로 인해 증가세가 둔화됐다.

다만 "현 시점에서 가계부채 문제가 금융안정을 크게 저해할 가능성은 높지 않은 것으로 보인다"고 판단했다.

2017년 가계대출을 보면 고소득과 고신용 차주의 대출 비중은 각각 65.9%, 68.7%다. 상환능력이 높은 계층에 집중돼 있다. 상환 구조도 고정금리와 분할상환 대출의 비중이 꾸준히 확대되는 등 개선되고 있다.

한은은 "현재 부채 보유 가계의 소득과 자산 규모 등을 감안하면 단기적으로 큰 문제가 되지 않을 것으로 예상되지만 취약차주를 중심으로 채무상환의 어려움이 커질 가능성도 배제할 수 없다"고 진단했다.

가계부채가 누증돼 있는 상황에서 주요국 중앙은행의 통화정책 정상화 등으로 시장금리가 상승할 경우 가계의 이자부담이 늘어날 수 있기 때문이다.

취약차주의 부채 규모도 증가세다. 2016년 말 78조5000억원에서 2017년 말 82조7000억원으로 늘었다. 취약자주 수 역시 146만6000명에서 149만9000명으로 늘었다. 연소득 대비 이자 상환액(이자 DSR)이 다른차주에 비해 높아 금리 상승에 따른 상환부담이 더 크다.

한은은 "가계대출 연체율은 지난 2월 0.3%로 낮은 수준으로 유지되고 있지만 연체대출잔액 증가율이 올해 들어 기타대출을 중심으로 확대되면서 2013년 이후 처음으로 플러스로 전환된 점에도 유의할 필요가 있다"고 강조했다.

![[포토] 탄핵 찬성 입장 공식화한 김재섭 의원](https://image.ajunews.com/content/image/2024/12/11/20241211133540832306_518_323.jpg)

![[포토] 노벨문학상 수상한 한강 작가](https://image.ajunews.com/content/image/2024/12/11/20241211095128511160_518_323.jpg)

![[포토] 사상 초유 감액 예산안 국회 본회의 통과](https://image.ajunews.com/content/image/2024/12/10/20241210174015528552_518_323.jpg)

![[포토] 눈시울 붉히는 707특수임무단장](https://image.ajunews.com/content/image/2024/12/09/20241209092346845300_518_323.jpg)