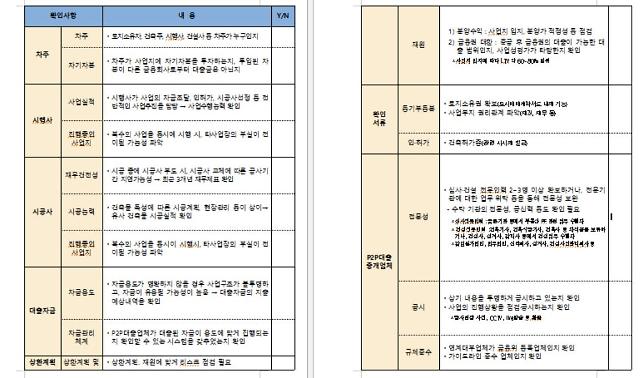

[사진=금융위원회, 부동산PF P2P대출 투자 체크리스트]

우선 차주의 자기자본 투입 여부 및 투입비율을 확인하고, 자금 집행 및 공사 진행상황 등이 투명하게 공시되는지 여부도 파악해야 한다. 또 P2P대출업체의 연계 대부업체가 금융위 등록업체인지도 확인하는 작업도 필요하다.

금융위 관계자는 "P2P업체들이 부동산 PF대출을 15~20% 고수익이 가능한 상품으로 홍보하고 있지만 사업구조가 복잡하고 사업주체가 대부분 영세하기 때문에 리스크가 높다"며 "최근 발표되고 있는 부동산 대책으로 관련 시장 전망도 불투명한 만큼 앞으로 투자 리스크는 더욱 확대될 것으로 보인다"고 말했다.

투자자들은 특히 대출자금이 명확하게 관리되는 지 여부를 확인해야 한다. 신용대출과 달리 부동산 PF대출은 대출목적에 따라 자금이 제대로 집행되는지 여부가 채무상환에 필수적이다. 특히 P2P업체가 신탁을 통해 시공사, 협력업체 등에게 공사 대금을 직접 지급하는 방식 등의 대출자금 관리체계를 갖추고 있는지 확인해야 한다.

금융권 대출, 분양수익 등 상환계획에 따른 리스크도 따져봐야 한다. 예를들어 총 대출규모가 준공후 금융권 대출한도 범위(LTV 60~80%) 내에 있는지, 해당 지역의 주택 수요·공급, 분양가 적정성 등을 인근 중개업소를 통해 사전에 확인해야 한다.

시행사와 시공사의 사업시행 이력, 재무현황, P2P대출 중개업체의 전문성·신뢰성, 투자자 보호장치 여부 등도 업체에 적극적으로 문의할 필요가 있다.

금융위 관계자는 "부동산PF 대출상품이 제공하고 광고하는 15~20%의 높은 수익률은 그에 상응하는 높은 리스크를 부담하는 결과"라며 "고수익 PF상품은 저축은행에서 자금조달이 어려운 상대적으로 고위험 사업일 가능성이 높기 때문에 리스크 수준이 다양한 상품에 분산투자해야 한다"고 말했다.

![[날씨] 전국 대체로 맑지만 일부 지역 눈 또는 비](https://image.ajunews.com/content/image/2024/12/27/20241227173400344250_388_136.jpg)

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)