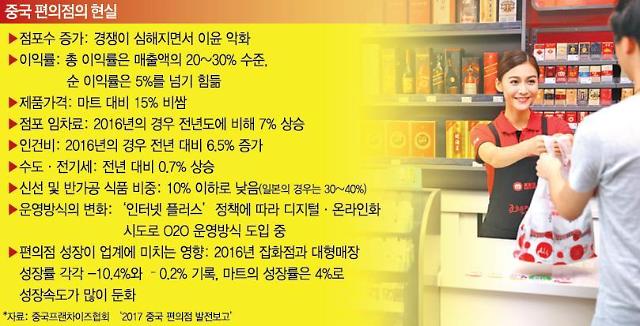

먼저는 운영상의 문제다. 운영원가가 상승하면서 이윤이 줄어들고 있다. 운영원가 상승의 주원인은 점포임차료와 인건비 상승이다. 점포수 증가에 따른 경쟁 심화도 이윤 증가세 둔화에 한몫을 담당하고 있다.

편의점 업계에 따르면 편의점 제품의 가격은 통상적으로 마트에 비해 15%가량 높다. 또 총 이익률은 20~30% 수준이지만 빛 좋은 개살구다. 순이익률은 5%를 넘기기도 힘들다.

중국프랜차이즈협회 ‘2017 중국 편의점 발전보고’에 따르면 2016년 점포임차료는 전년에 비해 7%, 인건비는 6.5%, 수도·전기세는 0.7%가 각각 상승했다. 향후 점포임차료는 더욱 상승할 것으로 보인다.

[그래픽=김효곤 기자]

편의점 이윤구조에 크게 기여할 수 있는 PL상품 비중도 낮다. ‘자체 브랜드 상품’이라는 뜻의 PL(Private Label)상품은 NB(National Brand)인 제조회사 브랜드 제품보다 최대 50% 가까이 저렴하다. 그럼에도 불구하고 PL상품 비중이 낮은 것은 제품의 품질관리에 대한 부담, 반품이나 재고처리에 부담 때문이다.

중국 편의점 산업의 성장 잠재력은 매우 크다. 발상을 바꾸면 되기 때문이다. 점포별 매출 및 이윤은 매년 성장세에 있으나 국제수준에 비해 낮은데다, 편의점의 분포도 특정지역에 집중돼 있어 양적·질적 성장의 여지가 매우 많기 때문이다.

또 신선 및 반가공식품의 비중이 낮다는 점도 역설적으로 초록 신호등을 연상케 한다. 개선될 여지와 가능성이 크기 때문이다. 여기에 가맹 시스템 및 회원관리 체계에도 개선이 필요하다. 이 같은 문제점들이 해결될 경우 중국의 편의점 산업은 한 단계 도약하게 될 것이다.

이런 약점들에도 불구하고 중국의 편의점 산업은 성장세를 이어가고 있다. 편의점 산업의 도약은 다른 오프라인 도소매 업종에 큰 타격을 주고 있다.

중국 시장조사전문기관인 카이두 소비자지수 보고서에 따르면 편의점을 제외하고는 대다수 오프라인 도소매 루트는 거의 제로성장 혹은 마이너스 성장을 기록했다. 지난해 잡화점 및 대형매장의 성장률은 전년에 비해 각각 -10.4%, -0.2%을 기록했다. 마트의 성장률은 4%로 성장속도가 많이 둔화된 것으로 나타났다.

중국 편의점 업종은 온라인과의 결합을 통한 발전을 모색하고 있다. 정국 정부의 ‘인터넷플러스’ 정책에 따라 편의점도 디지털·온라인화 시도로 O2O 운영방식을 도입하고 있다.

이는 단순히 온라인 및 오프라인 결합을 통한 매출 경로 다각화 차원에 국한되지 않는다. 이 아니다. 장기적으로 온·오프라인 서비스 플랫폼 구축과 고객 서비스 고도화를 통해 온라인과 오프라인의 간극을 더 줄이기 위한 것으로 분석된다.

편의점은 전자상거래에 비해 가격이 오히려 비싸다. 그래도 소비자들이 편의점을 이용하는 이유는 편리한데다 시간을 절약할 수 있기 때문이다. 전자상거래와의 경쟁에서도 밀리지 않는 이유다. 몇몇 부족한 부분을 메울 수 있다면 중국 편의점의 명(明)은 더 밝아질 것이고 암(暗)은 더 쇠하여질 것이다.

![[포토] 탄핵소추안 투표 불참 의원 규탄 현수막 찢는 시민들](https://image.ajunews.com/content/image/2024/12/12/20241212235435543014_518_323.jpg)

![[포토] 김여사 특검법 4번째 본회의 통과](https://image.ajunews.com/content/image/2024/12/12/20241212162716828235_518_323.jpg)

![[포토] 대통령 담화 시청하는 시민들](https://image.ajunews.com/content/image/2024/12/12/20241212132020241806_518_323.jpg)

![[포토] 침통한 표정의 조국혁신당 의원들](https://image.ajunews.com/content/image/2024/12/12/20241212130511664512_518_323.jpg)