[출처=한국은행]

특히 지금까지 LTV(담보인정비율)와 DTI(총부채상환비율) 규제 완화에 반대하는 입장을 취했던 금융당국이 '합리화'라는 명분으로 최경환 경제팀에 동조하고 나선데 대한 비판의 목소리도 나오고 있다.

17일 금융권에 따르면 최경환 경제부총리 겸 기획재정부 장관은 전날 취임 후 기자간담회에서 "LTV와 DTI 규제를 업권별이나 지역별로 차등을 두는 것이 문제"라며 '합리적 조정' 방침을 공식화했다.

LTV는 주택을 담보로 돈을 빌릴 때 은행이 인정해주는 자산가치의 비율을 뜻한다. 은행과 보험사에서는 수도권과 지방에 각각 50%와 60%를 적용하고, 저축은행 등 2금융권은 70%를 적용하고 있다.

3월 말 현재 LTV 조사 대상 은행의 주택담보대출은 315조1000억원으로, 60%를 넘는 대출은 58조3000억원이었다. 기준을 조정하면 약 60조원의 대출이 소위 '깡통주택'(집값이 폭락해 경매에서 팔려도 대출금을 갚지 못하는 주택) 위험군에서 벗어나게 되는 셈이다. 규제를 완화하면 보험사 등 2금융권에서 대출을 받던 사람들이 은행에서 저리로 대출을 받을 수 있게 되는 것도 장점으로 꼽힌다.

DTI는 주택담보대출을 받을 때 채무자의 소득으로 부채 상환능력을 판단해 대출 한도를 정하는 제도를 뜻한다. 서울은 50%, 수도권은 60%로 적용된다. DTI를 낮추면 소득 여력이 낮아도 집을 살 수 있게 돼 주택거래 활성화에 일조하는 효과가 있다.

기획재정부와 금융위원회는 구체적인 완화의 폭을 놓고 협의중이다. 현재까지 LTV는 70%로 일괄 상향하고, DTI 역시 60%로 끌어올리는 안이 유력한 것으로 알려졌다.

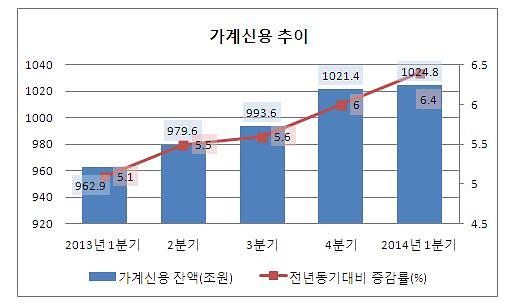

하지만 문제는 '가계부채'다. LTV와 DTI를 풀면 그만큼 대출 수요가 늘어날 수 밖에 없다. 이미 공식적인 가계 빚(가계신용) 규모는 1분기 현재 1024조8000억원으로 꾸준한 증가세를 보이고 있다.

한국은행 통계에 따르면 6월 현재 모기지론 양도를 포함한 은행권의 주택담보대출은 378조원으로 올 들어 6개월간 약 6조6000억원이 증가했다. 지난해 연간 주택담보대출 증가액(20조7000억원)의 31.8%에 해당하는 수준이다. 그만큼 대출이 가파르게 늘고 있다는 뜻이다.

이런 상황에서 이주열 한은 총재는 지난 16일 서울의 한 호텔에서 열린 포럼 행사에 참석해 "가계부채의 소득대비 수준을 완만히 줄여나가는 동시에 취약한 가계부채의 구조개선에도 유의해야 한다"고 말했다. 특히 가계부채 증가세가 소득 증가율을 웃도는 데다 비은행 금융기관의 대출 비중이 늘어나 저소득층 등 취약부문의 부채 구조를 개선해야 한다는 주장이다.

한은이 부동산 규제완화에 대해 명확히 입장을 밝힌 것은 아니지만 일단 정부의 규제완화 방침에 총재가 소극적이나마 반대의사를 내비친 것 아니냐는 분석이 나온다. 최 부총리와 이 총재는 이르면 다음주 중 회동을 가질 것으로 알려졌다.

이에 비해 금융당국은 당초 입장에서 달라진 모습이다. 신제윤 금융위원장은 취임 이전부터 LTV와 DTI 규제 완화에 대해 부정적 입장을 견지해왔다. 지난 2월만 해도 그는 가계부채 개선방안을 내놓으면서 가계부채와 소비자보호 차원에서 이들 규제를 "큰 틀에서 유지하겠다"고 밝힌 바 있다.

그러나 지난 7일 국회 정무위원회 업무보고에서 신 위원장은 당시 발언에 대해 "합리적 조정을 검토하겠다는 뜻이었으며 그 때 입장에서 바뀐 것은 없다"고 말했다. 최경환 경제부총리가 내정되면서 규제완화 방침을 시사한 이후다.

가계부채 관리에 대해서는 "노력하겠다"는 식의 입장만 내놓고 있다. 이에 금융권 안팎에서는 막강한 '실세 부총리'가 이끄는 2기 경제팀에 금융당국이 결국 손을 들고 만 것으로 보고 있다.

일각에서는 금융위가 DTI 조정폭을 줄여 정부 방침을 한 톤 낮추는 방향을 추진할 것이라는 전망도 내놓고 있다. 하지만 이 역시 효과를 기대하기 어렵다는 분석이다.

이휘정 하나금융경영연구소 연구위원은 "DTI 규제가 수도권 안에서만 적용되고 있기 때문에 효율성을 기대하기 어렵다"면서 "단순한 비율조정 보다는 자영업자나 은퇴계층 등 일부 대상층의 주택구매 시 걸림돌이 되는 부분을 조정하는 것이 훨씬 효과적"이라고 지적했다.

![[포토] 사고로 엉망이 돼버린 여객기 내부](https://image.ajunews.com/content/image/2024/12/29/20241229213209478615_518_323.jpg)

![[포토] 고개 숙인 제주항공 경영진](https://image.ajunews.com/content/image/2024/12/29/20241229212941203739_518_323.jpg)

![[포토] 무안공항 여객기 사고](https://image.ajunews.com/content/image/2024/12/29/20241229123152636029_518_323.jpg)

![[포토] 불길 휩싸인 여객기](https://image.ajunews.com/content/image/2024/12/29/20241229101708747700_518_323.jpg)