녹색금융이란 금융산업 발전, 환경개선 및 경제성장을 동시에 추구하는 목적을 지닌 미래지향적 금융 형태다. 녹색산업과 같은 신성장사업은 고위험 고수익의 벤처사업 특성을 지니는 만큼 금융분야의 지원이 절실하다.

이에 전문가들은 리스크 부담이 높은 녹색금융 특성상, 정부가 나서 공적 금융과 민간 금융이 협업할 수 있는 메커니즘을 만들어야 한다고 입을 모았다.

그렇다면 은행들은 어떨까. 시중은행은 다소 조심스러운 입장이다. 이미 지난 2008~2009년 녹색성장기조에 맞춰 녹색금융상품을 야심차게 출시했지만, 유야무야된 선례가 있기 때문이다.

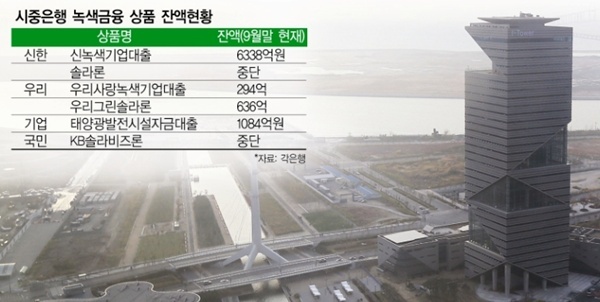

22일 은행권에 따르면, 우리은행은 녹색금융상품 출시 3~4년이 지났지만 대출잔액 대부분이 출시 초반 나간 것으로, 9월 말 현재 '우리사랑녹색기업대출'이 294억원, '우리그린솔라론'은 636억원에 그쳤다.

신한은행의 경우 '신녹색기업대출'이 활성화된 편이다. 녹색산업과 관련된 중소기업을 위한 대출인 이 상품의 잔액은 6338억원이다. 그러나 솔라론은 지난해 12월 말로 중단된 상태다.

기업은행의 '태양광발전시설자금대출' 상품 잔액은 지난해 말 1158억원에서 9월 말 현재 1084억원으로 줄었다. 2008년 10월 출시된 국민은행의 'KB솔라비즈론'은 최근 중단됐다.

은행권에서는 녹색기업 대출은 은행들이 리스크를 감수하고서라도 녹색기업의 장기 사업성을 따진 후 대출을 해주는 구조라고 설명했다. 그러나 정책 연속성이 수반되지 않는다면 은행들도 대출을 꺼리게 된다는 것이다.

시중은행 상품개발부 관계자는 "향후 녹색은 지속적으로 화두가 되겠지만, 정책이 지속적으로 추진돼야 은행들도 나설 수 있을 것"이라며 "녹색기업들은 사업성이 부족해 은행들이 일반기업과 똑같은 여신심사 기준을 들이대면 대출받기 어렵다"고 말했다.

또 다른 시중은행 관계자 역시 "연내에 녹색 관련 상품을 더 개발할 계획은 없다"며 "은행의 기존 구조는 개인 예금을 받아서 기업에 대출해주는 구조이므로 수익성이 일정 정도 보장돼야 가능할 것"이라고 전했다.

민간금융이 대출·투자를 꺼리면서 녹색금융은 점점 더 산업은행·수출입은행·기업은행·정책금융공사 등 공적 금융기관의 몫이 되고 있다. 국내 금융회사들의 녹색산업에 대한 금융지원 금액(잔액 기준)은 지난해 말 기준 13조7000억원 규모이며, 이 중 국책은행이 차지하는 비중은 68% 수준으로 약 9조원 규모다.

이에 전문가들은 "녹색산업의 경우 상업성이 부족해 투자위험이 높고, 투자자금 회수에도 장기간이 소요돼 민간금융의 참여가 현재로선 제한적인 상황"이라고 지적했다.

또 "리스크 부담이 높은 분야인 만큼, 민간회사가 자율적으로 하도록 맡기기보다는 정부가 주도해 녹색금융을 발전시켜야 한다"고 입을 모았다.

노희진 자본시장연구원 선임연구위원은 "금융회사에 득을 가져다 줄 수 있도록 상품을 디자인하는 것이 먼저"라며 "공적 금융에서 좀 더 투자를 활성화해 리스크를 줄이고 민간이 적절한 수익을 볼 수 있도록 이미지를 제고해야 한다"고 말했다.

특히 녹색전문금융기관이나 전문가를 양성하는 데도 힘을 쏟아야 한다는 지적이다. 노 선임연구원은 "녹색전문금융기관 등을 양성해 실질적으로 각 산업이 가진 리스크를 평가할 수 있어야 한다"고 조언했다. 자금여력이 있어도 리스크가 작은 대기업이나 실적이 양호한 발광다이오드(LED) 쪽에만 집중 지원돼 정작 도움이 필요한 기업에까지 닿지는 않는다는 것이다.

임희정 현대경제연구원 연구위원도 "현 정부 초기에 태양광 같은 신재생에너지 산업이 지금은 불황에 빠져있듯, 관련 부실 유무에 대한 전망을 따질 수 있는 판단력이 확보돼야 한다"고 말했다.

또한 녹색금융은 정권이 바뀌어도 차기 정부가 지속적으로 관심을 가져야 할 사안이라고 조언했다. 임 연구위원은 "현재 세계 국가들의 공통화두가 지속가능한 성장인 만큼, 녹색금융의 필요성도 높아지고 있다"며 "차기 정부가 이를 외면할 이유는 없다"고 말했다.

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)

![[포토] 2025학년도 수능 시작](https://image.ajunews.com/content/image/2024/11/14/20241114085908946721_518_323.jpg)

![[포토] 한미일, 24-2차 프리덤 에지(Freedom Edge) 훈련 시행](https://image.ajunews.com/content/image/2024/11/14/20241114090623414824_518_323.jpg)

![[포토] 이틀 앞으로 다가온 수능](https://image.ajunews.com/content/image/2024/11/12/20241112123355148540_518_323.jpg)