아주경제 박정수 기자= 유로존에 대한 우려가 완화되는 분위기 속 이번주 삼성전자를 시작으로 본격적인 어닝시즌으로 돌입하자 시장의 관심은 2·4분기 실적 발표로 쏠리고 있다.

전문가들은 상반기 '전차(電車)' 쏠림현상으로 최근까지 밸류에이션(실적대비 주가수준) 매력이 높은 기업들이 많아졌는데, 어닝시즌을 앞두고 높은 자기자본이익률(ROE) 대비 주가순자산비율(PBR)이 낮은 종목에 대한 관심이 필요하다고 조언했다.

ROE는 지배주주귀속순이익을 지배주주총자본으로 나눈 값으로 주주지분에 대한 운용효율을 나타내는 지표이다. 일반적으로 ROE가 회사채 수익률보다 높으면 양호한 것으로 평가된다. PBR은 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 주가의 상대적 수준을 나타낸다.

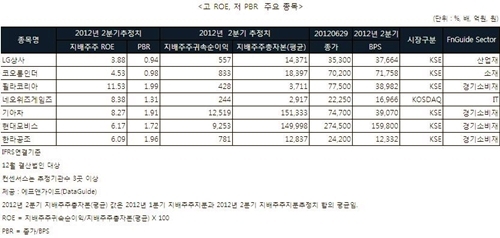

2일 금융정보업체 에프앤가이드에 따르면 따르면 추정기관수 3곳 이상 2분기 국제회계기준(IFRS) 연결기준으로 ROE 컨센서스가 존재하는 주요 상장사(12월 결산법인) 가운데 회사채 이상의 수익률을 기록하며, PBR이 1배이하인 종목은 18개로 집계됐다.

LG상사의 경우 2분기 ROE 추정치 3.88%이며 PBR 0.94배이다. 코오롱인더도 PBR 0.98배로 ROE 4.53%로 추산됐다.

휠라코리아의 경우 PBR 1.99배로 ROE가 11.53%에 달했다. 이 종목은 지배주주귀속 순이익이 258억원에서 428억원으로 전년동기 대비 60% 이상 늘었다. 이어 PBR 1배 수준의 종목 가운데 네오위즈게임즈(8.38%) 기아차(8.27%) 현대모비스(6.17%) 한라공조(6.09%) 등의 순으로 ROE가 높게 나왔다.

염동찬 LIG투자증권 연구원은 "최근 시장에서 나타나는 특징은 2분기까지 이어져왔던 삼성전자와 일부 자동차 종목으로의 쏠림현상이 완화되고 있다는 점"이라며 "현 시점에서 삼성전자의 비중을 고민하는 투자자가 증가했는데, 결론적으로 2분기 실적시즌 이전에 삼성전자에서 다른 종목으로 시선을 이동시킬 필요가 있다"고 진단했다.

이는 삼성전자의 2분기 영업이익 추정치가 올해 계속해서 상향돼 왔지만 삼성전자를 제외한 종목은 계속해서 하향추세였기 때문이다. 결국 2분기 실적에 대한 기대감이 높아진 삼성전자보다는 충분히 눈높이가 낮아진 기업들이 오히려 예상보다 좋은 실적을 발표할 확률이 높다는 것이다.

염 연구원은 "주가수익비율(PER)을 이용해 저평가 종목을 선정하는 방법보다는 높은 ROE 대비 PBR이 낮은 종목이 좀 더 매력적"이라며 "이는 PER의 경우 성장성이 낮아서 저평가돼 있을 수 있지만 ROE와 PBR을 나눠서 보면 실적과 저평가를 동시에 고려할 수 있기 때문"이라고 판단했다.

이주호 우리투자증권 연구원은 "최근 증시에서 실적과 주가측면에서 버팀목 역할을 하던 삼성전자의 실적 하향조정이 나타나고 있고, 자동차 업종에 대한 외국인들의 매도세가 거세지면서 주가도 부진을 면치 못하고 있는 실정"이라며 "이처럼 경기둔화가 실적에 미치는 영향력이 좀 더 커지고 있는 상황에서 어닝시즌에 진입함에 따라 실적에 따른 주가차별화가 나타 날 수 있다"고 설명했다.

그는 "이번주에는 유럽 재정위기 완화에 따른 수혜와 2분기 실적점검을 통한 종목 선정에 집중할 필요가 있다"고 판단했다.

![[날씨] 아침 기온 뚝, 영하권 추위…바람 불어 체감온도↓](https://image.ajunews.com/content/image/2024/11/22/20241122175459225687_388_136.png)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)