휴가철, 해외여행도 많이 다니는데 가슴을 쓸어내리는 뉴스가 눈에 들어왔다. 난기류를 만난 비행기가 십 초 이상이나 급강하하는 바람에 식사 음식들이 통로 여기저기 나뒹굴고 승객과 승무원들이 이리저리 부딪혀 부상을 당했다는 뉴스가 영상자료와 함께 주목을 끌었다. 다행히 대부분 안전벨트를 하고 있어서 큰 인명피해는 없었다고 한다. 며칠 전 한국은 물론 해외 주식시장에서 이와 같은 시장 급락이 있었다. 바로 다음 날에는 또 매수 몰림 현상을 일시적으로 중단하는 사이드카가 발동될 정도로 주식시장의 큰 혼란이 있었다. 롤러코스터를 타고 있는 듯한 국내 금융시장이다. 불안정성이 심한 금융시장의 중심을 잡아줄 한국 경제의 안전벨트는 없을까.

무엇보다 외환건전성을 체크해야 한다. 대외 의존도가 높은 한국 경제의 특징상 미국이나 중국 등 주요 외국 경제가 이상 징후를 보이면 그 충격파가 국내 주식과 외환 시장에 바로 영향을 미치기 때문이다. 먼저, 외환보유고를 안정적인 수준에서 유지해야 한다. 외환보유고는 외환 부문에서 문제가 생길 것 같은 조짐이 보일 때 즉각적으로 사용할 수 있는 자산이기 때문이다. 국민경제의 안전판 역할을 할 수 있다는 이유로 외환보유고가 넉넉하면 불안정해 질 수 있는 금융시장, 특히 환율을 안정화시키고 국가신인도를 유지하는 데 기여한다.

현재 국내 외환보유고 규모는 4,200억 달러 수준으로 97년 IMF 외환위기 당시의 200억 달러 대비 20배 정도까지 증가하였다. 그런데, 2017~2018년에 4,000억 달러 수준까지 도달한 이후에는 증가세가 정체되어 있다. 그도 그럴것이 외환보유고를 늘리기 위해서는 달러를 사야 하는데, 이때 환율조작국이라는 의심을 살 수 있기 때문에 무턱대고 달러를 사기는 힘들기 때문이다. 보통 달러 매입은 원화 강세일 때 하게 되는데, 이럴 때 한국 정부가 달러를 매입하는 것이 미국의 입장에서는 우리 정부가 원화 약세를 유지하기 위한 것으로 보여질 수 있기 때문이다. 거꾸로 원화가 약세인 지금과 같은 상황에서 달러를 사기도 힘들다. 약세인 원화에 기름 붇는 격이기 때문이다. 여하튼 외환보유고를 끊임없이 늘리는 것에는 한계가 있다.

이런 한계로 인해 대외금융자산을 늘려야 한다는 주장에 관심이 간다. 정확하게는 대외금융자산 규모에서 대외금융부채 규모를 차감한 순대외금융자산을 일컫는다. 이 지표가 플러스가 되어야 하고, 그와 동시에 증가하는 것이 바람직하다는 것이다. 금융시장이 널뛰기 모습을 보이고 위기 징후가 농후해 지면 대외금융자산을 처분하고 국내로 들여올 수 있는 가능성 때문에 국내 경제주체가 보유한 외환 방파제가 그만큼 두텁다는 의미로 해석될 수 있다.

우리나라의 순대외금융자산을 들여다보면 2013년까지는 부채가 더 많았지만, 2014년을 기점으로 자산이 부채보다 더 많은 순대외자산국의 지위를 계속 유지하고 있다. 게다가 순대외금융자산 규모도 눈에 띄게 증가하는 추세가 이어지고 있다. 당연하게 들릴 수 있겠지만 대외자산이 대외부채보다 더 빠르게 증가하고 있기 때문이다. 2010~2023년간 대외자산의 연평균 증가율은 9.8%로서 같은 기간 대외부채의 연평균 증가율인 4.8%의 두 배에 육박하고 있다.

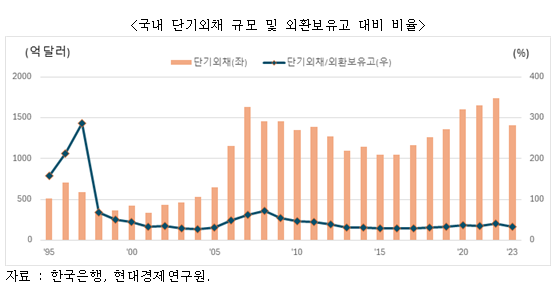

순자산 측면을 살펴봤다면 채무 관리도 해야 한다. 그중에서도 1년 이내에 갚아야 하는 단기채무가 급하게 갚을 만한 수준에서 유지될 수 있도록 해야 한다. 1997년의 외환위기 당시 문제가 되었던 것이 적은 외환보유고였다면, 2008년 글로벌 금융위기 때에는 단기외채가 문제의 발단이었다. 2000년대 초반 글로벌 금융 허브를 꿈꾸던 한국이 자본 흐름을 자유롭게 해주었는데, 이때 국내 은행은 글로벌 금융 중심지인 뉴욕, 런던 등지에서 단기 자금을 빌려 국내로 들여와 고금리로 투자했었다. 당시 수출 경기는 호황이었고 원화가치는 상승 모드여서 단기외채를 활용한 이러한 형태의 투자는 상당히 매력적이었다. 단기간에 급증한 단기외채의 무게를 감내하지 못하고 전 세계적으로 휘몰아친 금융위기의 파고에 한국 경제도 휩쓸리게 되었다.

이때의 쓰라린 경험 때문일까. 현재 단기외채는 많지만 그리 큰 부담은 아닌 수준이다. 일단, 우리나라는 국가 경제의 성장에 발맞추어 단기외채 규모도 증가하였다. 95년 500억 달러 수준에서 2023년 연말에는 1400억 달러로 2배 정도 더 늘어났다. 그러나, 이렇게 늘어난 단기외채를 외환보유고에 견주어 비교해 보면 어느 정도 안심은 되는 수준이다. 90년대에 비해 외환보유고가 훨씬 더 많이 늘어나서 외환보유고 대비 단기외채 비율은 90년대의 150~200%, 2008년 금융위기 당시의 50 ~70% 수준보다 낮은 30~40%대로 준수하게 관리되고 있음을 확인할 수 있다. 1년 이내에 급하게 갚아야 하는 상황이 발생한다고 해도, 외환보유고로 충분히 방어할 수 있는 수준으로 판단할 수 있다.

[국내 단기외채 규모 및 외환보유고 대비 비율 그래프]

비행 중에 안전밸트를 하고 있었다면 난기류를 만나도 좌석 안에서 이리 쏠리고 저리 쏠리기는 하지만, 치명적인 부상이나 사고를 당하지는 않을 것이다. 경제도 어떤 형태이건 안전밸트를 하고 있다는 것 자체가 중요할 것이다. 다행히 우리나라는 외환보유고나 대외자산, 단기채무 등의 지표를 대체로 잘 관리하고 있는 것으로 보인다. 예전에 금융위기를 겪으면서 외환보유고를 충분히 보유하고 있어야 한다는 것, 그리고 외환보유고 뿐만 아니라 단기외채도 문제가 될 수 있다는 점을 너무나 비싼 수업료를 지불하면서 배웠기 때문이다. 안전벨트 자체는 견고하여 끊어지거나 하지는 않을 것인데, 귀찮다고 혹은 습관적으로 벨트를 하지 않는 것처럼 실수를 저지르는 일은 없도록 해야 할 것이다.

![[날씨] 전국 맑고 포근...큰 일교차 건강관리 유의](https://image.ajunews.com/content/image/2024/11/02/20241102170111944818_388_136.jpg)

![[포토] 민주당, 국정농단 규탄·특검 촉구 국민행동의날](https://image.ajunews.com/content/image/2024/11/02/20241102145949685139_518_323.jpg)

![[포토] 국회 운영위, 김건희 여사 동행명령 두고 갈등](https://image.ajunews.com/content/image/2024/11/01/20241101105312866865_518_323.jpg)

![[포토] 경찰 배치된 임진각](https://image.ajunews.com/content/image/2024/10/31/20241031102721910736_518_323.jpg)

![[포토] 민주당, 윤석열·명태균 녹취 공개](https://image.ajunews.com/content/image/2024/10/31/20241031102530523021_518_323.jpg)