[자료=금융투자협회]

실리콘밸리은행(SVB)의 파산을 시작으로 크레딧스위스(CS), 도이치방크까지 글로벌 금융시장이 흔들리고 있는 가운데, 개인투자자들의 민간채(은행채·기타금융채)에 대한 순매수세가 줄어들고 있다. 반면 같은 기간 개인 투자자들의 자금은 국채로 흘러들어 가고 있는 것으로 파악된다. 금융투자업계에서는 이 같은 금융위기가 계속된다면 앞으로 국채가 유동성을 빨아들일 수 있다고 전망했다.

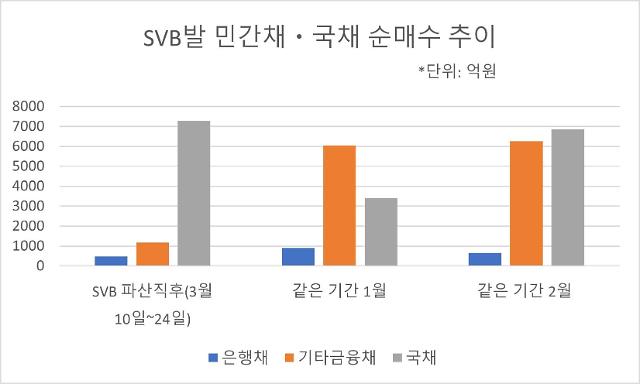

26일 금융투자협회에 따르면 이달 들어 개인투자자들의 민간채에 대한 순매수는 SVB발 금융 사태 직전 대비 급감한 것으로 나타났다. SVB가 파산한 지난 10일을 기점으로 개인투자자들은 은행채 470억원, 기타금융채는 1170억원을 순매수했다.

같은 기간 지난 1월과 2월, 개인투자자들은 은행채는 각각 910억원과 650억원을 순매수했다. 신용카드사·할부금융사·증권사 등이 발행하는 기타금융채의 경우 개인투자자들은 지난 1월과 2월 각각 6040억원, 6250억원을 순매수했다. SVB발 이전 사태와 비교하면 3분의 1 토막이 난 셈이다.

올해 들어 채권 시장 규모는 금리 인하에 대한 기대로 전년 대비 10배 가까이 급증하는 등 호황을 보였다. 특히 기타금융채의 경우 만기일이 1년~3년으로 짧고 표면이율도 최대 5.4%대까지 높아 가장 큰 순매수 규모를 자랑했다. 개인투자자들은 SVB 파산 직전 기준 2조5950억원의 여전채를 샀다.

그러나 SVB발 금융사태 이후 장·내외 전체 기준 기타금융채의 일평균 거래대금은 2조4500억원대에서 1조8100억원으로 줄어들었다. 김학균 신영증권 리서치센터장은 "SVB발 금융불안이 경기에 부정적인 영향을 줄 가능서 커지고 있다"며 "현재 은행이 흔들리는 상황에서 민간이 발행한 채권은 안전자산으로 취급을 받지 못할 것"이라고 말했다.

민지희 미래에셋증권 채권 연구원은 "현재 카드사의 영업구조는 과거와 다르게 비카드 영업으로 다양화, 영업자산 역시 단기채, 자동차금융, 장기 카드론, 리볼빙 채권 등 다양한 만기의 채권으로 구성돼 있다"며 "유동성 악화시 높은 조달비용의 여전채를 발행하거나 채권, 매각 손실 실현으로 타격을 받을 수 있다"고 경고했다.

민간채에서 빠져나간 금액은 국채로 이동하고 있는 것으로 분석된다. SVB 파산 직후 개인 투자자들은 7280억원어치의 국채를 순매수했다. 같은 기간 지난 1월과 2월 개인투자자들은 각각 3410억원, 6860억원의 국채를 순매수했다.

최근 3년물 등 국고채 금리가 일제히 하락(채권가격 상승)하면서 유동성은 한전채 등 장기국고채로 몰릴 것으로 관측된다. 익명을 요구한 한 채권 연구원은 “SVB파산 이후 유동성은 국채로 몰릴 가능성이 크다"며 "한전채와 같은 국채 투자는 망하지 않을 것이라는 인식이 크기 때문"이라고 설명했다.

26일 금융투자협회에 따르면 이달 들어 개인투자자들의 민간채에 대한 순매수는 SVB발 금융 사태 직전 대비 급감한 것으로 나타났다. SVB가 파산한 지난 10일을 기점으로 개인투자자들은 은행채 470억원, 기타금융채는 1170억원을 순매수했다.

같은 기간 지난 1월과 2월, 개인투자자들은 은행채는 각각 910억원과 650억원을 순매수했다. 신용카드사·할부금융사·증권사 등이 발행하는 기타금융채의 경우 개인투자자들은 지난 1월과 2월 각각 6040억원, 6250억원을 순매수했다. SVB발 이전 사태와 비교하면 3분의 1 토막이 난 셈이다.

올해 들어 채권 시장 규모는 금리 인하에 대한 기대로 전년 대비 10배 가까이 급증하는 등 호황을 보였다. 특히 기타금융채의 경우 만기일이 1년~3년으로 짧고 표면이율도 최대 5.4%대까지 높아 가장 큰 순매수 규모를 자랑했다. 개인투자자들은 SVB 파산 직전 기준 2조5950억원의 여전채를 샀다.

민지희 미래에셋증권 채권 연구원은 "현재 카드사의 영업구조는 과거와 다르게 비카드 영업으로 다양화, 영업자산 역시 단기채, 자동차금융, 장기 카드론, 리볼빙 채권 등 다양한 만기의 채권으로 구성돼 있다"며 "유동성 악화시 높은 조달비용의 여전채를 발행하거나 채권, 매각 손실 실현으로 타격을 받을 수 있다"고 경고했다.

민간채에서 빠져나간 금액은 국채로 이동하고 있는 것으로 분석된다. SVB 파산 직후 개인 투자자들은 7280억원어치의 국채를 순매수했다. 같은 기간 지난 1월과 2월 개인투자자들은 각각 3410억원, 6860억원의 국채를 순매수했다.

최근 3년물 등 국고채 금리가 일제히 하락(채권가격 상승)하면서 유동성은 한전채 등 장기국고채로 몰릴 것으로 관측된다. 익명을 요구한 한 채권 연구원은 “SVB파산 이후 유동성은 국채로 몰릴 가능성이 크다"며 "한전채와 같은 국채 투자는 망하지 않을 것이라는 인식이 크기 때문"이라고 설명했다.

![[미리보는 CES] 개인 AI 시대 열린다…가전·모바일·모빌리티와 결합 속도](https://image.ajunews.com/content/image/2024/12/22/20241222180018956566_388_136.jpg)

![[알림] 아주경제·AJP 미래 전망 총장 포럼 오늘 개최](https://image.ajunews.com/content/image/2024/12/23/20241223063906360053_388_136.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)