초등학교에 입학한 자녀가 성인이 될 때까지 목돈을 마련한다면 어떤 방법이 좋을지 고민하는 학부모가 적지 않다. 최근에는 자녀의 재테크 교육이나 증여 기회로 활용할 수 있어 미성년자의 주식 투자에 관심이 높아지는 추세다. 증권사와 운용사들은 자녀 재테크를 위한 부모의 수요를 잡기 위해 다양한 서비스와 상품를 선보이고 있다.

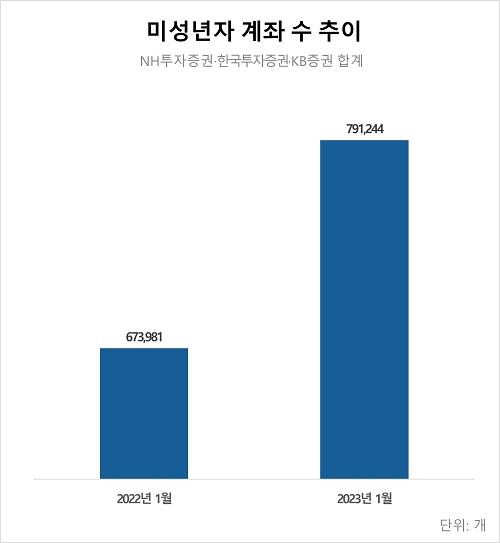

6일 금융투자업계에 따르면 미래에셋증권·NH투자증권·한국투자증권·KB증권 등 증권사 네 곳의 지난 1월 말 기준 미성년자 계좌 수는 모두 98만2856개로 집계됐다. 100만주 가까이 되는 셈이다. 미래에셋증권을 제외한 3개 증권사에서 개설한 미성년자 총 계좌 수는 전년 동기 대비 17% 증가했다.

우선 자녀에게 주식계좌를 만들어주려면 부모나 법정대리인이 함께 증권사나 증권사 제휴 은행을 방문해야 한다. 부모(법정대리인)의 신분증, 자녀의 도장과 기본증명서, 가족관계증명서, 자녀 이름으로 된 통장 등을 준비해야 한다. 증명서는 주민등록번호가 나와야 하고 발급일 기준 3개월을 넘기면 안 된다.

매월 적립식으로 투자하는 서비스를 이용한다면 자녀의 장기투자 습관을 기를 수 있다. KB증권은 소액으로 투자를 시작하는 투자자를 위한 1000원 단위 '소수점 정기 구매'를 지원한다. 한 번에 10종목을 동시에 선택해 종목별 비중을 조정하는 포트폴리오 기반 정기 구매를 할 수 있다. 한국투자증권의 해외주식 투자 플랫폼 미니스탁의 '자동투자' 서비스도 정기적금과 적립식펀드처럼 일정액을 주기적으로 해외주식에 투자할 수 있다.

개별 주식 종목 대신 주식 상품권을 사주는 방법도 있다. 주식 상품권은 주식이나 펀드 등을 액면가만큼 살 수 있는 상품권이다. 2020년 한국투자증권이 국내에서 처음으로 선보인 뒤 여러 증권사에서 비슷한 상품을 취급하고 있다.

분산 투자를 통해 위험을 최소화 하고 싶다면 어린이펀드에 투자하는 것도 고려해볼만 하다. 어린이펀드란 자녀의 미래를 위해 투자하는 펀드다. 성인이 됐을 때 필요한 목돈을 마련하는데 도움이 될 수 있다. 어린이펀드는 일반 펀드와 운용상의 큰 차이점은 없지만 장투가 특징인 만큼 대형 우량주와 성장주 등에 투자가 이뤄지는 편이다.

운용사에서 판매보수와 운용보수의 일부로 기금을 마련해 펀드 투자자를 대상으로 경제교육 행사 등을 진행하기도 한다. 또 펀드인 만큼 세제혜택도 적용된다. 만 18세 미만 미성년 자녀 명의 펀드에 들어있는 금액은 10년마다 2000만원까지 세금 없이 증여할 수 있다. 증여재산을 신고한 후 펀드 수익률 상승으로 5000만원이 돼도 증여세는 내지 않아도 된다.

금융투자업계 관계자는 "최근 자녀 교육용, 증여용으로 주식계좌를 열어주는 부모가 늘고 있다"며 "장기투자가 목적인 만큼 꾸준히 우량주에 투자하는 것이 중요하다"고 말했다.

![[파리올림픽] 개막식 코앞인데, 고속철도 일부 마비...방화 등 계획 범죄 추정](https://image.ajunews.com/content/image/2024/07/26/20240726174716687584_388_136.jpg)

![[파리올림픽 2024] 한국 선수단 입장](https://image.ajunews.com/content/image/2024/07/27/20240727034330981686_518_323.jpg)

![[포토] 환불 기다리는 티몬 피해자들](https://image.ajunews.com/content/image/2024/07/26/20240726200614236508_518_323.jpg)

![[포토] 육군사관학교, 2024년 하계군사훈련 실시](https://image.ajunews.com/content/image/2024/07/26/20240726200707702955_518_323.jpg)

![[포토] 김건희 여사 증인석 옆에 증인 출석한 최재영 목사](https://image.ajunews.com/content/image/2024/07/26/20240726121248945669_518_323.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)