[표=KB금융]

우리나라 700만 1인 가구가 가장 많이 거주하는 주택은 아파트며 1인 가구 10명 가운데 4명은 두 가지 이상 직업을 가진 이른바 'N잡러'로 나타났다. 또 1인 가구는 소비에 치중할 것이라는 통념과 달리 오히려 저축을 늘리는 추세였다.

3일 KB금융그룹은 1인 가구 일상·금융생활을 면밀히 분석한 '2022년 한국 1인 가구 보고서'를 발간했다. 국내 1인 가구는 720만가구로 전체 가구 중 33.4%를 차지했다. 한국의 전통적인 가족 형태였던 4인 이상 가구 대비 1.8배다.

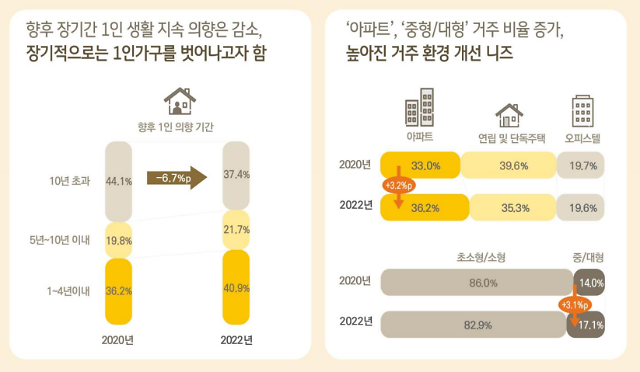

보고서는 "전반적으로 거주 환경 개선에 대한 니즈가 높아진 것으로 보인다"고 판단했다. 이어 "특히 향후 1인 가구 지속 의향이 낮거나 반반인 응답자의 '중형·대형' 거주 비율 증가 폭(5.1%포인트)이 상대적으로 크게 나타났다"며 "미래에 1인 가구를 벗어나 가족 형성을 대비해 '중형·대형'에 거주하는 1인 가구가 늘어난 것으로 추정된다"고 설명했다.

[표=KB금융]

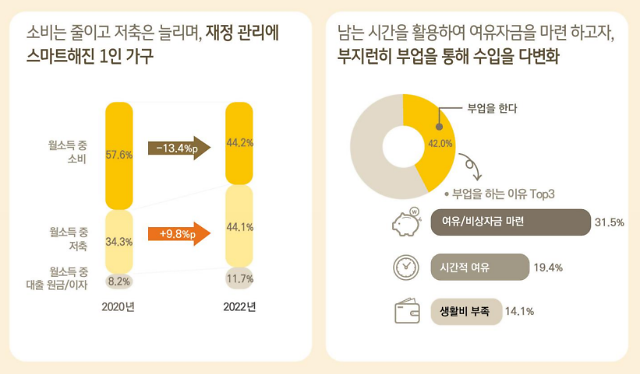

1인 가구 10명 가운데 4명은 두 가지 이상 직업을 가진 이른바 'N잡러'였다. 응답자 중 42%가 "복수의 직업 활동을 한다"고 답했다. N잡러 배경으로는 여유·비상자금 마련(31.5%), 시간적 여유(19.4%), 생활비 부족(14.1%) 등이 꼽혔다.

1인 가구가 '욜로(YOLO·인생은 한 번만 산다)' 가치관을 가지고 소비를 많이 할 것이라는 추측과 달리 요즘 1인 가구는 소비를 줄이고 저축을 늘리고 있다. 지출에서 소비가 차지하는 비율은 평균 44.2%로 2년 전 같은 조사 당시(57.6%)보다 13.4%포인트 떨어졌다. 반대로 저축 비율(44.1%)은 9.8%포인트 높아졌다.

1인 가구 금융자산을 종류별로 보면 유동성자산(현금·수시입출금·CMA 등)이 41.8%로 가장 많았고, 예·적금(26.7%), 주식·ETF·선물·옵션(19.1%)이 뒤를 이었다. 2020년과 비교하면 유동자산 증가가 두드러졌다. 1인 가구가 생각하는 노후 대비를 위한 최소 자금 규모는 평균 7억7000만원으로 집계됐다.

이번 보고서는 5월 12일부터 31일까지 1인 가구 생활 기간 6개월 이상인 독립적 경제활동을 하는 25~59세 남녀 1인 가구 2200명을 대상으로 실시한 온라인 설문조사와 수도권 거주 30~49세 '리치 싱글' 1인 가구를 대상으로 한 표적집단 심층면접(FGD) 결과를 기반으로 작성됐다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)