"적금 붓기에도 빠듯하지만 금리도 워낙 낮은 상황에서 적금만 모아서 언제 결혼하고, 언제 자가 마련할 수 있을까 싶었어요. 주변에 주식투자로 재미 좀 봤다는 사람들이 워낙 많아서 저도 바로 시작했습니다."

#중소기업에 다니는 2년차 직장인 박모씨(28·남)는 지난해 첫 월급을 받자마자 주식 계좌를 개설한 MZ세대 투자자다. 급여에서 월세와 생활비 등을 제외하면 투자할 수 있는 금액은 많지 않지만 꾸준하게 남은 급여로 주식에 투자하고 있다. 소득이 높지 않은 만큼 마이너스통장이나 증권사 신용융자로 투자금을 늘릴 생각도 했지만 아직 사회초년생이라 대출이 안 되거나 금액이 많지 않을 것 같아 대출 없이 투자가 가능한 수준에서 주식에 투자하고 있다.

정의당 장혜영 의원이 금융감독원으로부터 제출받은 자료에 따르면 올해 들어 상반기까지 만 20세 이상~40세 미만 MZ세대의 증권 계좌 신규 개설 수는 1066만개로 집계됐다. 이는 지난해 연간 신규 개설 수인 992만개를 6개월 만에 넘어선 수치다.

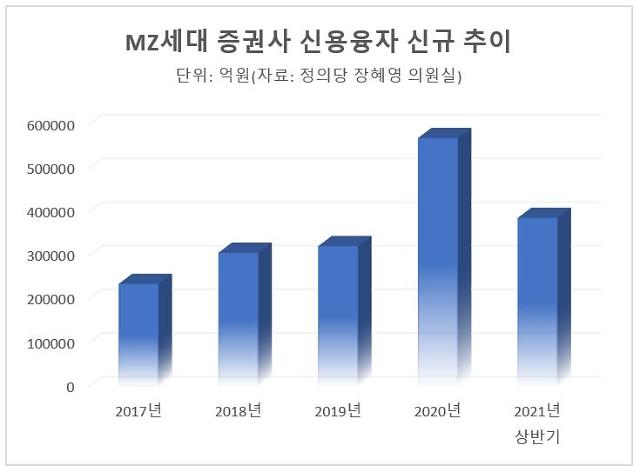

2017년 151만개였던 증권 계좌 신규 개설 수는 지난해부터 급격히 늘어나기 시작했다. 2018년과 2019년 각각 212만개, 273만개에서 2020년 992만개로 4배 가까이 불었다.

문제는 박모씨처럼 마이너스통장이나 증권사 신용융자 없이 주식에 투자하는 MZ세대뿐만 아니라 이를 적극적으로 이용하는 MZ세대 역시 적지 않다는 점이다.

올해 상반기에만 이들 MZ세대가 주식 투자를 위해 증권사에서 신용융자를 받은 금액은 38조7080억원으로 코로나19 이전 수준인 23조~32조원을 훌쩍 넘어섰다. 지난해 MZ세대의 증권사 신용융자 금액 57조원보다는 32.09% 줄어든 수준이지만 여전히 높은 수준이라는 게 금융투자업계 관계자들의 평가다.

증권사 신용융자뿐만 아니라 MZ세대의 가계부채 규모는 빠른 속도로 늘어나고 있다. 한국은행의 '9월 금융안정상황 보고서'에 따르면 MZ세대의 가계부채 규모는 458조7900억원으로 전체 1805조9000억원의 26.9%를 차지했다. 이는 2분기 기준 역대 최대 수준이다.

한국은행은 주택 가격 상승에 따른 주택 매입 거래가 늘면서 관련 대출도 증가했지만 신용대출 증가율이 지난해 이후 다른 대출보다 가파르게 상승해 올해 2분기에는 전년 동기 대비 20.1% 늘어난 점을 이유로 신용대출의 일부를 주식 투자 등에 활용했을 것으로 보고 있다.

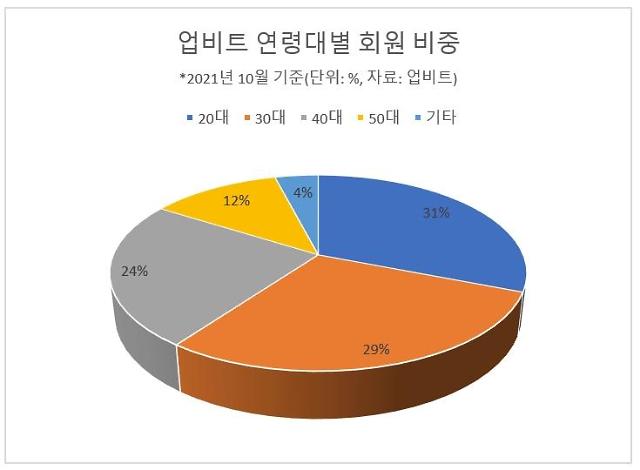

지난해 코로나19 팬데믹 이후 주식뿐만 아니라 가상자산 투자 역시 급등한 점도 MZ세대가 빚을 내면서까지 투자에 뛰어든 계기 중 하나로 작용했다. 법인보험대리점(GA) 리치앤코가 이달 초 모바일 리서치 전문회사 오픈서베이에 의뢰해 수도권에 거주하는 20~30대 직장인 1000명을 대상으로 조사한 결과 가상자산 투자를 선호한다는 답변은 34.8%(복수응답)로 '주식 직접 투자(88.2%)'의 뒤를 이었다. 국내 가상화폐 거래소 업비트에 따르면 지난달 기준 회원 수는 890만명으로 1년 전보다 약 3배 증가했다. 전체 회원 중 MZ세대 비중이 60%를 차지했다.

백종호 하나금융경영연구소 연구위원은 "코로나19 이후 타 연령층 대비 청년층의 부채가 빠르게 증가하고 있는 가운데 레버리지를 활용한 위험자산 투자 열풍이 부각되고 있다"며 "반면 악화된 고용 상황과 소득 감소로 취약 청년층은 금융 접근에서 소외되거나 악화하면서 양극화가 심화하고 있다"고 지적했다.

MZ세대가 이처럼 빚투에 뛰어드는 배경으로는 자산 증식 수단이 마땅치 않다는 점이 꼽힌다.

박모씨는 "앞으로 결혼도 해야 하고 결혼하기 위해서는 자가는 아니어도 전셋집이라도 있어야 할 것 같은데 급여가 그리 많지 않은 데다 인상폭도 크지 않아 전세자금을 모으기도 쉽지 않겠더라"며 "주식이나 가상자산 가격이 급등하는 것을 보면서 유일한 자산 증식 수단이 될 수 있겠다는 생각이 들었다"고 말했다.

문제는 예상치 못하게 주식이나 가상자산 등의 가격이 조정을 받을 경우 부담이나 타격이 다른 세대보다 클 수 있다는 점이다.

백 연구위원은 "정부는 취약 청년층 지원과 투기 차단의 상반되는 목표를 분리해 대처하고 금융권은 리스크 관리와 병행해 청년층 전용 금융상품 지원 등으로 자립을 위한 기회를 제공해야 한다"고 말했다.

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)

![[포토] 국민의힘에 나온 찬성표 12명](https://image.ajunews.com/content/image/2024/12/14/20241214180843406236_518_323.jpg)