보험업계가 최근 보험계약대출(약관대출) 금리를 인하하는 대신 주택담보대출(주담대)과 신용대출 금리를 올리고 있는 것으로 나타났다. 금융당국이 빚투(빚내서 주식투자) 열풍을 잠재우기 위해 대출규제에 나서면서 보험사들도 금리 인상을 단행한 것으로 분석된다.

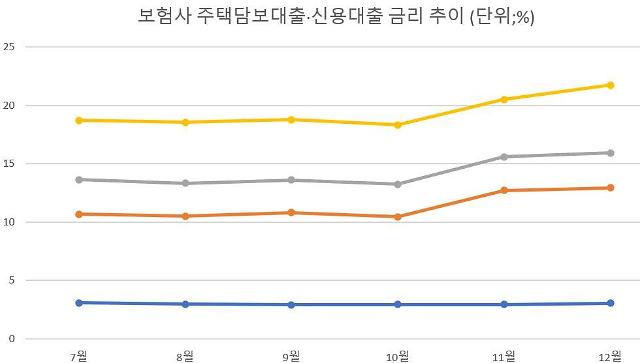

20일 생명·손해보험협회 공시에 따르면 주요 보험사들은 작년 9월부터 주담대와 신용대출 금리를 일제히 인상하고 있다.

지난해 말 생보사의 분할상환방식 주담대 평균 금리는 2.98%로 석달 새 0.19% 포인트 인상했다. 같은 기간 손보사는 0.16% 포인트 올렸다. 신용대출의 경우 상대적으로 연체부담이 적은 소득증빙형을 중심으로 금리가 올랐다. 이 기간 생보사와 손보사의 평균 소득증빙형 신용대출 금리는 각각 0.61%, 2% 포인트 급등했다.

이는 최근 하락하고 있는 약관대출 금리와 대조적이다. KDB생명은 금리확정형 보험계약대출의 가산금리를 기존 연 2.44%에서 1.99%로 0.45% 포인트 인하했으며, 흥국생명과 DGB생명도 각각 2.6%, 2.3%에서 1.99%로 내렸다.

교보생명의 지난달 보험계약대출 금리확정형 평균 가산금리는 2.29%로 전달(2.55%)보다 0.26% 포인트 하락했으며, 처브라이프도 1.99%로 전달(2.30%) 대비 0.31% 포인트 내려갔다. IBK연금보험은 0.02%포 인트 떨어진 1.37%를 나타냈다. 가산금리가 하락하면 대출 금리도 하락할 수밖에 없다.

보험사가 금리를 인상한 주담대와 신용대출 잔액은 빠르게 증가하고 있다. 작년 말 기준 삼성생명·한화생명·교보생명 등 빅3 생명보험사의 지난해 주택담보대출 신규 발생액은 10조9738억원으로 전년 7조380억원 대비 55.9% 급증했다. 반면, 금리를 인하한 약관대출 잔액은 4.3% 감소했다.

보험사들이 주담대와 신용대출 금리를 올린 데는 빚투 열풍을 잠재우려는 당국과 보조를 맞추기 위한 것으로 풀이된다. 당국은 부동산가격 상승과 주식시장 활황으로 빚을 내 투자하는 수요가 많아지자, 은행권 등 주요 금융권에 대출 총량관리 규제를 강화했기 때문이다. 실제 은행권은 당국의 대출총량 규제에 맞추기 위해 지난해 11월 기준 5대 은행의 주담대 최저금리를 연 2.67%, 최고금리를 3.84%로 전월보다 각각 0.03% 포인트씩 올렸다. 신용대출 역시 0.2% 포인트 인상하고 한도를 줄였다.

보험사 관계자는 "약관대출의 경우 대부분 생계형 자금으로 활용되기 때문에 금융권에서 문제로 지적되고 있는 빚투(빚내서 주식투자)와는 다른 성격"이라며 "하지만 주담대와 신용대출은 빚투 성격이 짙기 때문에 보험사들이 금융당국의 압박을 느끼고 있는 것으로 보인다"고 설명했다. 이어 "하지만 금리를 인상했음에도 빚투 열풍에 수요가 워낙 많다 보니 주담대와 신용대출 잔액은 빠르게 늘어나고 있다"고 덧붙였다.

[자료=생명·손해보험협회]

20일 생명·손해보험협회 공시에 따르면 주요 보험사들은 작년 9월부터 주담대와 신용대출 금리를 일제히 인상하고 있다.

지난해 말 생보사의 분할상환방식 주담대 평균 금리는 2.98%로 석달 새 0.19% 포인트 인상했다. 같은 기간 손보사는 0.16% 포인트 올렸다. 신용대출의 경우 상대적으로 연체부담이 적은 소득증빙형을 중심으로 금리가 올랐다. 이 기간 생보사와 손보사의 평균 소득증빙형 신용대출 금리는 각각 0.61%, 2% 포인트 급등했다.

교보생명의 지난달 보험계약대출 금리확정형 평균 가산금리는 2.29%로 전달(2.55%)보다 0.26% 포인트 하락했으며, 처브라이프도 1.99%로 전달(2.30%) 대비 0.31% 포인트 내려갔다. IBK연금보험은 0.02%포 인트 떨어진 1.37%를 나타냈다. 가산금리가 하락하면 대출 금리도 하락할 수밖에 없다.

보험사가 금리를 인상한 주담대와 신용대출 잔액은 빠르게 증가하고 있다. 작년 말 기준 삼성생명·한화생명·교보생명 등 빅3 생명보험사의 지난해 주택담보대출 신규 발생액은 10조9738억원으로 전년 7조380억원 대비 55.9% 급증했다. 반면, 금리를 인하한 약관대출 잔액은 4.3% 감소했다.

보험사들이 주담대와 신용대출 금리를 올린 데는 빚투 열풍을 잠재우려는 당국과 보조를 맞추기 위한 것으로 풀이된다. 당국은 부동산가격 상승과 주식시장 활황으로 빚을 내 투자하는 수요가 많아지자, 은행권 등 주요 금융권에 대출 총량관리 규제를 강화했기 때문이다. 실제 은행권은 당국의 대출총량 규제에 맞추기 위해 지난해 11월 기준 5대 은행의 주담대 최저금리를 연 2.67%, 최고금리를 3.84%로 전월보다 각각 0.03% 포인트씩 올렸다. 신용대출 역시 0.2% 포인트 인상하고 한도를 줄였다.

보험사 관계자는 "약관대출의 경우 대부분 생계형 자금으로 활용되기 때문에 금융권에서 문제로 지적되고 있는 빚투(빚내서 주식투자)와는 다른 성격"이라며 "하지만 주담대와 신용대출은 빚투 성격이 짙기 때문에 보험사들이 금융당국의 압박을 느끼고 있는 것으로 보인다"고 설명했다. 이어 "하지만 금리를 인상했음에도 빚투 열풍에 수요가 워낙 많다 보니 주담대와 신용대출 잔액은 빠르게 늘어나고 있다"고 덧붙였다.

![[미리보는 CES] 개인 AI 시대 열린다…가전·모바일·모빌리티와 결합 속도](https://image.ajunews.com/content/image/2024/12/22/20241222180018956566_388_136.jpg)

![[알림] 아주경제·AJP 미래 전망 총장 포럼 오늘 개최](https://image.ajunews.com/content/image/2024/12/23/20241223063906360053_388_136.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)