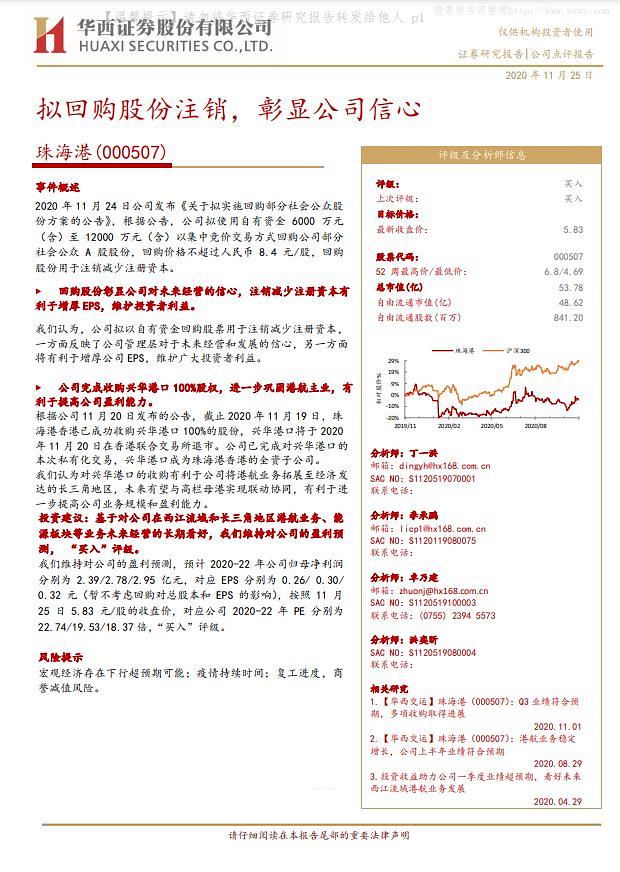

[자료=화시증권 보고서]

주하이강의 이번 자사주매입은 회사 미래 경영에 대한 자신감을 나타낸 것이며, 등록 자본을 줄여 투자자의 이익을 보호할 것이라는 평가다.

뿐만 아니라 주하이강은 최근 싱화(興華)항구의 지분을 인수하면서 항구 운수업을 공고히 하는 등 수익성 향상에 힘을 쓰고 있다. 앞서 20일 주하이강은 싱화항구의 지분을 100% 인수했으며, 홍콩증권거래소에 상장된 싱화항구는 이날 상장폐지 됐다.

이에 따라 중국 화시증권은 주하이강에 대한 긍정적인 전망을 내놨다. 화시증권은 주하이강에 대한 투자의견을 ‘매수’로 제시하면서 2020년~2022년 순익을 각각 2억3900만 위안 2억7800만 위안, 2억9500만 위안으로 전망했다. 이는 직전년도 대비 7.5%, 16.4%, 6.3% 증가하는 수준이다.

예상 주당순이익(EPS)은 각각 0.26위안, 0.3위안, 0.32위안으로 예상됐다. 예상 주가수익배율(PE)은 23배, 20배, 18배로 예상됐다.

그러면서 화시증권은 주하이강의 52주간 주가 예상밴드를 4.69~6.8위안 이라고 내다봤다.

![[지스타2024] 수능 끝난 인파로 북적…시연 대기만 2시간 넘어](https://image.ajunews.com/content/image/2024/11/15/20241115175429879608_388_136.jpg)

![[내일날씨] 흐리고 오후부터 전국 곳곳 비소식…낮 기온 18∼23도](https://image.ajunews.com/content/image/2024/11/15/20241115180913550550_388_136.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_518_323.jpg)

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)