[사진=연합뉴스]

'온라인투자연계금융업 및 이용자 보호에 관한 법(온투법)'이 27일 시행되면서 P2P금융업이 제도 금융권으로 편입된다. 새 금융업이 생긴 것은 대부업법이 시행된 2003년 이후 17년 만이다. 중금리 대출을 표방하는 P2P금융업의 탄생으로 은행과 제2금융권 간 금리 단층은 축소될 전망이다. 하지만 규제 사각지대를 틈탄 사기 및 횡령 사건이 잇따라 발생하면서 P2P업계를 바라보는 시각은 여전히 불안하다.

P2P금융이란 온라인을 통해 다수 투자자로부터 모집한 투자금을 대출자에게 빌려주는 서비스다. 대출자는 5~15%의 중금리로 대출이 가능하고, 투자자는 그에 준하는 수익률을 기대할 수 있어, P2P금융 시장은 최근 몇년 동안 빠르게 성장했다.

당국 등록 마친 업체만 영업 가능

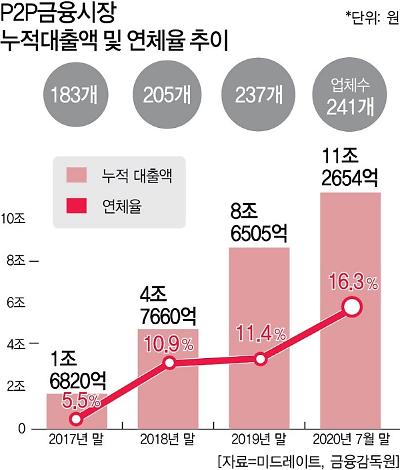

26일 P2P금융 통계업체 미드레이트에 따르면 전날 기준 업계 누적 대출액은 총 11조2654억원이다. 대출액은 2017년 말 1조6820억원에서 2018년 말 4조7660억원, 2019년 말 8조6505억원 등으로 급증하는 추세다. 2017년 말과 비교하면 2년 7개월 만에 6배 이상 성장한 규모다. 업체 수도 꾸준히 늘었다. 금융감독원에 따르면 2017년 말 183개였던 P2P금융업체는 2018년 말 205개, 2019년 말 237개, 올해 6월 기준 241개로 집계됐다.

[그래픽=아주경제]

온투법 시행으로 가장 크게 달라지는 점은 금융위원회에 등록한 업체만 P2P금융업을 영위할 수 있다는 점이다. 업권 육성도 중요하지만, 일정 요건을 갖춘 업체만 등록해주고 해당 업체를 관리·감독해 투자자를 보호하겠다는 취지다.

등록은 시행령 유예 기간인 내년 8월 말까지 마치면 된다. 1년간 법을 따르지 않고 영업해도 처벌받지 않는다는 의미다. 하지만 온투법에 준하는 가이드라인도 27일부터 적용하고 가이드라인을 따르지 않을 경우 등록 시 불이익을 받게 돼, 등록 요건을 충족할 수 없는 업체는 걸러질 것으로 보인다. 업계에서는 많아야 20여개 업체만 살아남을 것으로 보고 있다.

상위권 업체도 줄줄이 사기··· 업계 신뢰 추락

P2P금융은 중금리대출 시장을 공략하면서 크게 성장해 왔으나, 업계를 바라보는 시각은 밝지 않다. 투자금 돌려막기, 자금 횡령 등 각종 사기 사건이 발생하면서다. 특히 업계를 이끌어온 대형 업체들마저 최근 사기를 일으키며 P2P금융시장 신뢰도는 추락한 상태다.국내 1세대 P2P업체인 팝펀딩이 대표적이다. 팝펀딩은 기존 제도 금융권에서 잘 다루지 않는 동산담보 대출을 주로 취급하며 인기를 끌었으나 550억원의 투자금을 돌려막기한 사기 혐의로 이 회사 대표가 지난달 구속 기소됐다. 팝펀딩은 '문재인 펀드'를 출시하며 이름을 날린 업체다.

연 15% 수익률을 내세웠던 블루문펀드 역시 570억원대 사기 혐의를 받고 있으며, 이 업체 대표는 현재 해외로 잠적한 상태다. 업체 직원들은 모두 해고 통보를 받았고, 블루문펀드는 사실상 폐업했다. 이 밖에 금감원은 업계 5위 업체인 프로핏에 대한 검사에 착수했으며, 동산담보 부문 1위 업체인 시소펀딩도 들여다보고 있다.

상황이 이렇자 상위권 업체도 믿기 어렵다는 인식이 팽배하다. 업계 내부에서도 어느 업체가 언제 문제를 일으킬지 모른다는 우려가 적지 않다. 한 대형 P2P업체 대표가 "온투법이 시행되더라도 유예기간이 끝나는 내년 8월까지는 투자를 말리고 싶다"고 말할 정도다.

금융권 관계자는 "2000년대 초반 대부업법을 제정한 것은 지하시장을 양성화하기 위한 목적이었는데, 현재 P2P금융시장의 분위기에선 온투법도 당시와 비슷한 목적으로밖에 안 보인다"며 "업체 규모와 별개로 소비자 신뢰를 되찾는 업계 자정 노력이 가장 필요해 보인다"고 말했다.

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)