※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

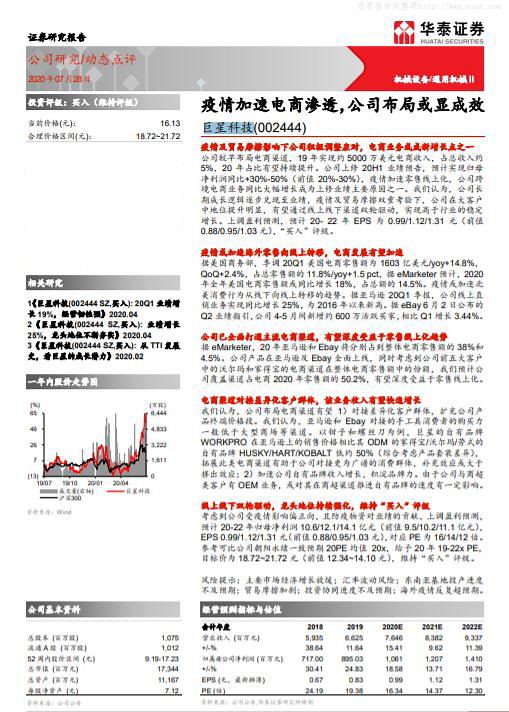

쥐싱커지 종목.[자료=화타이증권 보고서.]

화타이증권은 28일 보고서를 통해 쥐싱커지가 전자상거래 시장에서 코로나19 사태와 미·중 무역 갈등 여파에 적극적으로 대응해 온·오프라인에서 예상을 웃도는 성적을 거뒀다면서 쥐싱커지는 상품의 가격대를 낮추고 다양한 상품을 판매해 소비자들의 수요를 만족시켰다고 전했다.

이에 향후 수익성과 성장 잠재력이 충분하다며 목표 주가치를 기존 12.34~14.10위안에서 18.72~21.72위안으로 상향 조정하고 투자 의견을 '매수'로 유지했다. 다만 환율 변동성이 크고, 미·중 무역 갈등이 여전히 격화되고 있는 만큼, 투자 리스크가 있다고 덧붙였다.

쥐싱커지 주가는 28일 종가 기준 전날보다 1.36% 상승한 16.35위안을 기록했다. 한 달 새 주가 상승폭은 37.63%가 넘었다.

한편 지난해 쥐싱커지는 전년 동기 대비 11.64% 증가한 66만2500위안의 매출을 거뒀다. 같은 기간 순익은 8억9500만 위안으로 24.83% 증가했다.

![[날씨] 아침 기온 0도 안팎 뚝…일교차 15도 내외](https://image.ajunews.com/content/image/2024/11/23/20241123161702152439_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)