※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

중국 대표 교육 브랜드 메이지무(美吉姆· My gym, 002621, 선전거래소)가 본격적으로 조기 교육 시장에 집중할 계획이라고 밝혔다.

중국 대표 교육 브랜드 메이지무(美吉姆· My gym, 002621, 선전거래소)가 본격적으로 조기 교육 시장에 집중할 계획이라고 밝혔다.

중타이증권은 7일 보고서를 통해 메이지무가 구조조정을 통해 조기교육에 초점을 두기로 했다고 전했다. 메이지무는 애초 제조업이었지만 2017년 2월부터 유학기관 카이더교육(FindingSchool)을 인수·합병하면서 '제조업+교육 서비스'를 제공해왔다.

메이지무가 조기 교육 서비스 선두 기업으로써 앞으로의 실적 향상이 기대된다며 시장 점유율을 늘릴 수 있을 것이라고 덧붙였다.

메이지무 주가는 8일 종가 기준 전날보다 4.61% 증가한 7.03위안을 기록했다. 한 달 새 주가 상승폭은 14.50%가 넘었다.

화타이증권은 메이지무의 2020~2022년 예상 주가수익배율(PE)은 23/31/27배로 전망했다. 같은 기간 예상 주당순이익(EPS)을 각각 0.30/0.22/0.25위안으로 예상했다.

그러면서 메이지무의 투자의견은 '매수'로 상향조정했다. 다만 해외유학 사업이 신종 코로나바이러스(코로나19) 여파로 지지부진해 투자 리스크가 크다고 덧붙였다.

한편 지난해 메이지무는 전년 동기 대비 137.3% 증가한 6억3000만 위안의 매출을 거뒀다. 같은 기간 순익은 1억2000만 위안으로, 279.4% 증가했다.

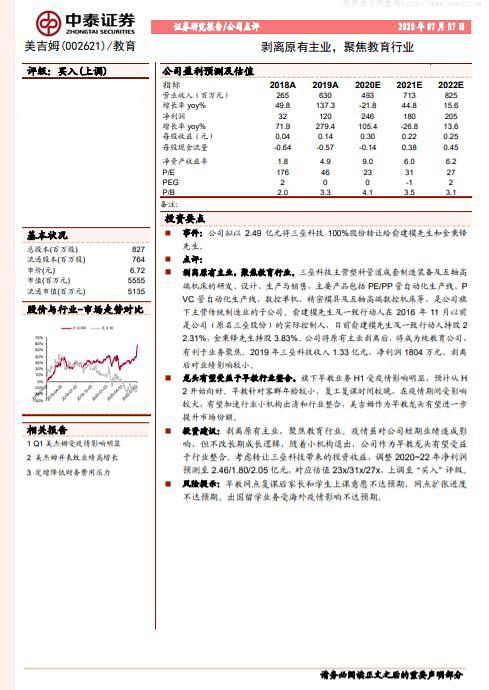

메이지무 종목. [자료=화타이증권 보고서.]

중타이증권은 7일 보고서를 통해 메이지무가 구조조정을 통해 조기교육에 초점을 두기로 했다고 전했다. 메이지무는 애초 제조업이었지만 2017년 2월부터 유학기관 카이더교육(FindingSchool)을 인수·합병하면서 '제조업+교육 서비스'를 제공해왔다.

메이지무가 조기 교육 서비스 선두 기업으로써 앞으로의 실적 향상이 기대된다며 시장 점유율을 늘릴 수 있을 것이라고 덧붙였다.

메이지무 주가는 8일 종가 기준 전날보다 4.61% 증가한 7.03위안을 기록했다. 한 달 새 주가 상승폭은 14.50%가 넘었다.

화타이증권은 메이지무의 2020~2022년 예상 주가수익배율(PE)은 23/31/27배로 전망했다. 같은 기간 예상 주당순이익(EPS)을 각각 0.30/0.22/0.25위안으로 예상했다.

그러면서 메이지무의 투자의견은 '매수'로 상향조정했다. 다만 해외유학 사업이 신종 코로나바이러스(코로나19) 여파로 지지부진해 투자 리스크가 크다고 덧붙였다.

한편 지난해 메이지무는 전년 동기 대비 137.3% 증가한 6억3000만 위안의 매출을 거뒀다. 같은 기간 순익은 1억2000만 위안으로, 279.4% 증가했다.

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_518_323.jpg)

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)