[그래픽=아주경제 DB]

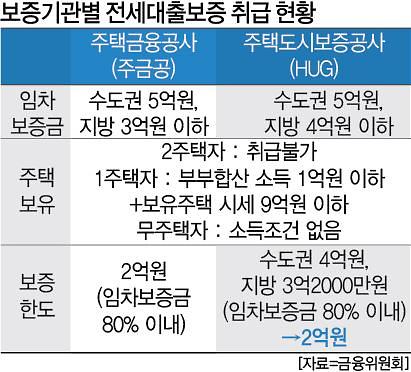

정부가 '갭투자'(전세 끼고 주택 매입)를 막기 위해 1주택자의 전세대출보증 한도를 2억원으로 축소하면서 두 곳의 공적 보증기관이 의미 없는 경쟁을 벌이게 됐다.

주택금융공사(주금공)와 주택도시보증공사(HUG)는 주무부처가 다르다는 것 외에는 전세대출의 보증대상과 보증한도 등이 대부분 같다. 현재 주금공은 금융위원회, HUG는 국토교통부가 맡고 있다.

해당 규제는 HUG의 내부 규정과 시스템 정비, 은행 전산개발 등을 거쳐 7월 중순께 시행될 예정이다.

이번 대책 마련으로 HUG의 보증한도가 내려가면 HUG가 그나마 갖고 있던 장점도 없어져 주금공과의 경쟁 자체가 무의미하게 된다.

주금공은 대출금리가 상대적으로 저렴하고 임대인 확인 절차가 간단해 전세보증 시장의 과반을 차지하고 있다. 그러나 주금공은 최고 2억원까지만 대출이 가능해 더 많은 자금이 필요한 전세입자는 다른 보증기관을 이용할 수밖에 없었다.

이마저도 공적기관인 HUG가 아닌 사적기관인 SGI서울보증을 이용하는 차주가 더 많았다. 종전 HUG의 보증 한도는 수도권 4억원, 지방 3억2000만원이었다. 주금공보다 한도 자체는 높지만 임대인 요건이 까다로워 금리가 조금 더 높더라도 대출이 쉽고 5억원까지 대출이 가능한 서울보증을 이용하는 게 차주 입장에서는 더 편하기 때문이다.

주금공과 HUG의 임차보증금 한도나 보증대상은 이미 같다. 두 기관은 한도를 5억원(지방은 주금공 3억원, HUG 4억원)으로 한다. 다주택자와 고가 1주택자를 제한하고, 1주택자인 경우에는 부부합산 소득이 1억원 이하여야 한다.

이 때문에 정부의 이 같은 전세보증 정책을 놓고 비효율을 빚을 수 있다는 지적이 나오고 있다.

전세입자는 은행을 통해 전세대출을 받고, 전세보증도 은행 전산을 통해 이뤄지는 만큼 두 정부기관이 같은 고객을 두고 겨룰 필요가 없다. 정책이 바뀔 때마다 은행 입장에서는 전산개발 등에 적지 않은 시간과 비용이 들어 공적 보증기관을 일원화하는 것이 낫다는 목소리도 나오고 있다.

주금공 관계자는 "동일한 업무이긴 하지만 상품 개선 측면에서 HUG와 선의의 경쟁이 가능하다"며 "소비자에게 혜택이 가는 방향으로 상품을 개발할 것"이라고 밝혔다.

이에 대해 심교언 건국대 부동산학과 교수는 "그동안 HUG가 전세입자에게 조금 더 많은 한도를 제공했지만 이번 대책으로 사실상 차이가 없어지게 됐다"며 "같은 업무를 두 기관이 유지할 이유가 없어진 것"이라고 말했다.

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)