실제로 올 1분기 소비재 중심으로 전 업종의 매출이 크게 악화된 것으로 드러났다. 소비재의 부품과 원료가 되는 후방산업 역시 도미노 타격을 받을 수밖에 없다.

[연합뉴스]

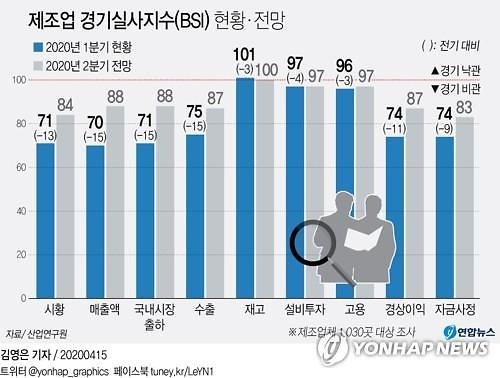

산업연구원은 국내 제조업체 대상 매 분기 말 제조업 BSI 조사를 한다. 2019년 3분기부터 업종 분류를 개편·적용했고 올해 1분기 조사는 3월 12∼24일 1030개 업체를 대상으로 했다.

응답 결과는 0∼200 범위에서 지수로 산출한다. 100을 기준으로 200에 가까울수록 전 분기 대비 증가(개선), 반대로 0에 근접할수록 감소(악화)했다는 뜻이다.

1분기 내수는 전분기(86)보다 15포인트 떨어진 71에 그쳤고, 수출은 90에서 75로 하락했다. 설비투자는 97로 한 분기 만에 다시 기준선 아래로 내려갔고 고용도 전 분기(99)의 반등세를 잇지 못하고 96으로 떨어졌다.

특히 1분기 매출 현황 BSI는 전 유형의 업종과 기업에서 큰 폭 하락했다. 신산업은 전 분기 101에서 70으로 31포인트 급락했다. 정보통신기술(ICT) 부문 (67)과 기계 부문(67), 소재 부문(65) 등도 모두 하락 전환했다.

대기업(74)과 중소기업(66)은 모두 전 분기(96, 85) 보다 두 자릿수 하락했다. 세부 업종별로는 무선통신기기·가전·자동차·섬유 등 소비재 관련 업종에서 큰 폭의 하락했다. 무선통신기기는 89에서 68, 가전은 81에서 58, 자동차는 87에서 58, 섬유는 83에서 50으로 모두 감소 폭이 30포인트 안팎에 달했다.

이처럼 소비재 업종, 즉 전방산업계의 매출이 악화되면서 제품의 소재나 원료가 되는 후방산업계(철강·정유·화학)의 시름이 깊다.

이재윤 산업연구원 부연구위원은 “자동차, 전자, 기계 등에서 수요가 부진하면 철강, 조선 등 후방산업의 수익성이 점점 떨어질 수밖에 없다”고 지적했다.

현대제철에서 생산한 스테인리스 강판 제품 [사진=현대제철 제공]

문제는 이런 상황이 2분기에 더 심각해질 것이란 우려다. 철강업계 관계자는 “자동차의 소비가 줄고 생산이 중단되면 납품하는 업체도 일감이 없어진다. 철강 등 기간사업에선 올 2분기에 대한 우려가 더 크다”고 전했다.

실제로 산업연구원의 올 2분기 시황 전망 BSI는 84에 그쳤다. 특히 기계 부문(82)과 소재 부문(81)의 전망치는 각각 7포인트와 4포인트 하락했다. 여기다 자동차(79)와 섬유(65) 등은 부진이 계속 이어지겠다는 전망이 우세하다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)