금융위원회는 24일 이런 내용의 '약관 신고 절차 개선 등 법령 개정안'이 국무회의를 통과했다고 밝혔다. 금융당국은 소비자에 대한 금융서비스 적시 제공, 금융회사의 상품개발 자율성 확대 등을 위해 이번 개정안을 추진해 왔다.

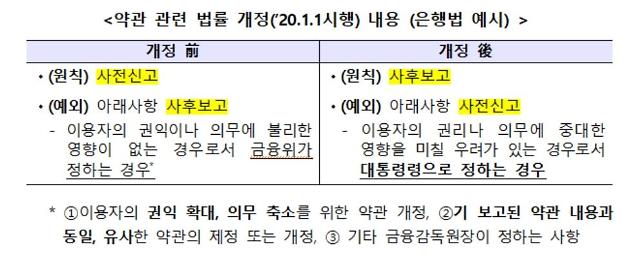

이에 따라 금융회사의 개별 약관 제정·개정 시 신고 절차가 현재 ‘원칙 사전신고(예외 사후보고)’에서 ‘원칙 사후보고(예외 사전신고)’로 전환된다.

금융위는 대통령령에 위임된 '예외적인 사전신고 대상'에 대한 은행법·자본시장법·저축은행법·여전법 등 4개 법률 시행령 개정안을 마련했으며 해당 시행령 개정안은 금융위 의결, 법제처 심사, 차관회의 의결을 거쳐 이날 국무회의를 통과했다.

소비자 보호에 빈틈이 없도록 기존 이용자의 신뢰 보호, 새로운 서비스로 인한 예측할 수 없는 피해 방지 등이 필요한 경우는 사전심사 대상으로 유지하고 업권 간의 규제차익 등이 발생하지 않도록 각 업권의 사전신고 대상의 통일성을 확보하고자 했다고 금융위는 설명했다.

신고 대상은 기존 금융서비스의 내용 등과 차별성이 있는 내용을 포함하는 경우로, 아직 출시된 적이 없어 예측하지 못한 소비자 피해 발생 가능성이 있는 점을 고려해 사전신고로 운영하기로 했다.

아울러 이용자의 권리를 축소하거나 의무를 확대하기 위한 약관의 개정도 신고 대상이다. 다만, 제도 변경으로 현재 사후보고대상이 사전신고대상으로 전환되지 않도록 예외를 인정한다.

그 밖에 은행의 부당한 대출금리 산정행위를 불공정영업행위(은행법 제52조의2) 중 하나로 추가해 금지했다. 만약 차주가 제공한 정보, 차주의 신용위험 및 상환능력을 합리적 이유 없이 대출금리 산정에 반영하지 않는 경우 과태료 부과 및 은행 및 임직원 제재가 가능해진다.

국제기구가 발행한 채무증권을 대고객 환매조건부 매매(RP) 대상 증권에 추가된다.

대고객 RP의 경우 국채 등 고신용 채권, 증권신고서가 제출된 채권, A등급 이상 외국 국채(증권신고서 면제)만 편입할 수 있지만 일정 요건을 갖춘 국제기구가 발행한 채무증권을 대고객 RP 대상 증권으로 편입할 수 있도록 매출신고서 제출 특례 대상에 포함하기로 했다.

아울러 기관 간 RP 시장의 안정성 제고를 위해 시장 참여자에게 리스크 관리 강화 의무를 부과했다.

금융위 관계자는 "금융당국은 약관 보고 절차와 관련해 개편된 제도가 신속하게 안착할 수 있도록 그 내용을 금융권에 안내하는 한편, 향후 취지에 부합하게 실제 제도가 운용될 수 있도록 힘쓰겠다"고 밝혔다.

앞으로 금융회사가 상품을 출시할 때 사전신고에서 사후보고로 전환된다.[사진=금융위 제공]

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)