홍콩계 사모투자펀드(PTF) 운용사 베어링프라이빗에 쿼티아시아(이하 베어링PEA)가 로젠택배 기업공개(IPO)작업 중 매각으로 선회했다.[사진=로젠택배 제공]

29일 투자은행(IB)업계에 따르면 로젠택배는 지난해 미래에셋대우를 IPO 대표주관사로 선정한 뒤 현재까지 계약을 유지하고 있다. 그러나 베어링PEA는 최근 씨티그룹글로벌마켓증권을 매각주관사로 선정한 뒤 잠재적 원내자들을 대상으로 수요예측(태핑) 중으로 알려져 ‘매각’에 더욱 힘이 실리고 있다. 베어링PEA와 주관사 측은 다음달 비공개로 투자설명서(IM) 배포에 나서는 등 매각 작업을 본격화할 전망이다.

베어링PEA는 2013년 특수목적법인(SPC)인 셔틀코리아홀딩스를 통해 매리에셋나이스PEF(미래에셋벤처투자+나이스F&I)로부터 1580억원에 로젠택배를 인수했다. 베어링PEA는 인수 3년 뒤인 2016년부터 꾸준히 엑시트 노력을 기울여왔지만 성공하지 못했다. IPO를 추진했지만 계속된 매각설에 결국 성공하지 못했다.

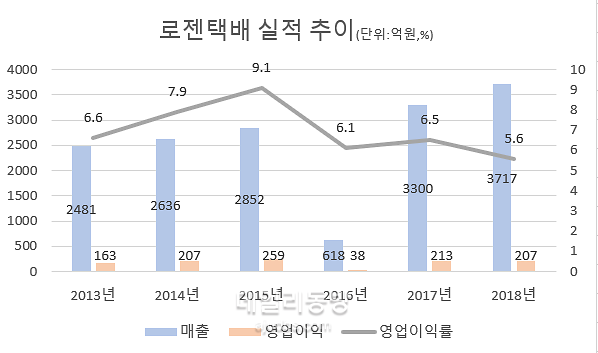

로젠택배 실적 추이.[사진=견다희 기자]

◆영업이익률 5%대 알짜기업

로젠택배는 업계 톱티어(Top-tier)에 오르진 못하지만 사실 알짜 기업이다.

베어링PEA가 인수한 후 5년 간 매출액은 꾸준히 증가했다. 2013년 2481억원 매출은 지난해 3717억원으로 큰 폭의 성장을 보였다. 올해도 4200억원을 웃도는 실적을 올릴 것으로 예상되고 있다. 베어링PEA가 인수 후 물류터미널을 7개에서 10개로, 전국 지점을 230개에서 300개 이상으로 확충해 물류 효율성을 높인 덕분이다.

영업이익률도 꾸준히 5%를 유지하고 있다. 업계 1위인 CJ대한통운 영업이익률이 2%대인 것을 감안하면 상당히 높은 수치다. 높은 영업이익률은 로젠택배가 주로 SOHO(Small Office Home Office) 화주들을 공략한 덕분이다. SOHO는 택배물량이 적어도 받는 단가가 상대적으로 높다.

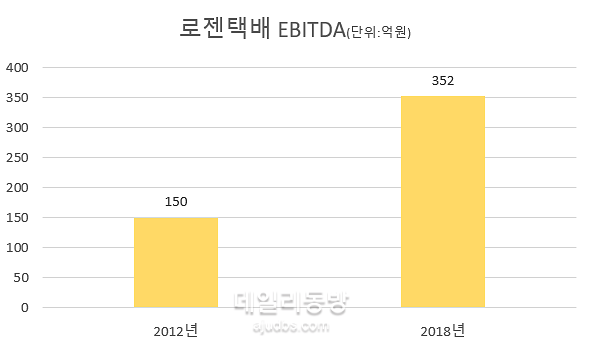

현금창출력을 보여주는 EBITDA(상각전영업이익)는 지난해 352억원에서 올해 400억원을 넘을 전망이다.

◆유통업계 물류전쟁, 매각 전환 배경

베어링PEA는 전략적투자자(SI)와 재무적투자자(FI) 외에도 유통사업자를 원매자로 눈여겨보고 있다. IPO에서 매각으로 눈을 돌린 이유도 최근 유통업계 물류 전쟁 때문으로 분석되기 때문이다.

쿠팡이 자체 배송시스템을 구축해 성공한 전례가 있다. 온라인몰 통합법인 SSG닷컴을 출범시킨 신세계그룹을 비롯해 유통 대기업들이 이커머스 사업 강화에 경쟁적으로 나서고 있다. ‘문 앞 배송’을 뜻하는 라스트마일, 그 중에서도 새벽배송, 당일배송 중심으로 다양한 서비스가 나타나고 있다.

이커머스 경쟁으로 물류산업 가치가 최근 더욱 부각되는 추세인 데다 택배 판단가 인상 등 기존에 택배업을 하고 있지 않은 SI가 배송역량 강화를 위해 택배업 진출을 고민할 수 있다. 때문에 어떤 기업이 인수전에 참여하는지도 관전포인트로 떠오르고 있다.

로젠택배는 안정적인 현금창출력을 보인다는 점에서 재무적투자자(FI)들이 관심을 보일 수 있다. 이커머스 사업 확대를 노리는 SI 입장에서도 택배사를 인수해 시너지를 기대할 수 있다.

◆장단점 분명한 C2C 주력···흥행 미지수

그러나 로젠택배 재매각에 대한 흥행은 미지수다. 로젠택배의 독특한 사업구조 때문에 의견이 엇갈리고 있기 때문이다.

로젠택배는 대리점(에이전트) 방식의 ‘에셋 라이트(Asset-light)’ 비즈니스 모델이다. 즉 보유자산이 적다. 수도권 안에 보유하고 있는 부동산도 없다. 여기에 C2C(개인 간 거래)가 전체 물량의 80~90%를 차지하고 있다.

C2C 택배라는 점에 대해서 SI마다 평가가 갈리고 있다. 부동산 자산이 없다는 점은 인수 매력을 떨어뜨리는 단점이 될 수 있지만 물류 창고나 기존 사업과 접목해야 하는 SI 입장에서는 오히려 자산이 가볍다는 점이 장점이 될 수도 있다.

때문에 새벽배송 사례와 같이 차별화된 서비스를 구상하는 타 업계의 인수 가능성을 높게 점치고 있다. 지난 5년간 국내 온라인쇼핑 거래액은 연평균 20% 성장률을 보였다. 이와 함께 택배업계가 앞으로도 성장세를 이어갈 것으로 점쳐지는 만큼 딜 초반 매물 매력도는 높다는 평가가 나온다.

반면 생각보다 시장의 반응이 크지 않을 것이라는 예측도 있다. 인수 이후 투자 부담이 크다는 점에 선뜻 나설 원매자가 없을 수도 있다는 시각에서다.

규모의 경제라는 개념이 중요한 택배는 성장을 위해선 터미널 증축 등 대규모 투자가 필수적이다. 앞서 농협도 택배업을 다각도로 검토하다 한진과의 계약 택배로 사업을 우회했다. 물류서비스가 필요해도 효율 측면에선 외부 위탁이 나을 수도 있기 때문이다.

더불어 택배업체 간 과열 경쟁 탓에 택배 판단가는 오히려 해마다 떨어지고 있다. 이번 판단가 인상을 시작으로 택배 판단가 현실화 논의가 업계 전반에 퍼질지 주목되는 상황이다. 판단가 인상 등 외부 요인이 로젠택배 기업가치 책정의 변수가 될 수 있다.

CJ, 롯데, 한진 등 대형 택배사는 굳이 관심을 두지 않을 것이라는 것이 업계 중론이다. 이미 수천억의 예산을 들여 자체 시설을 확충하고 있기 때문이다. 큰돈을 들이는 것보다 판단가를 올리는 것이 이익률 제고에는 더 효율적이다.

로젠택배 EBITDA(상각전영업이익)[사진=견다희 기자]

지난 2016년 CVC캐피탈파트너스는 로젠택배 지분 100%를 3300억원에 인수키로 하고 양자 간 주식매매계약(SPA)까지 체결했다. 그러나 계약 이후 CVC캐피탈 측이 매도자인 베어링PEA가 ‘진술 및 보증 조항’을 위반했다며 계약파기를 선언하면서 두 회사는 법적 다툼을 벌이기도 했다. CVC캐피탈이 로젠택배 지분을 전량 매입할 때 계열사였던 KGB택배 지분 75%도 같이 인수했는데 베어링PEA가 KGB택배 실적을 제대로 제공하지 않았다는 것이 CVC캐피탈 측의 문제제기였다. 이후 분쟁은 일단락됐지만 베어링PEA는 인수자 측과 법적다툼으로 엑시트 작업이 잠정 중단됐다.

IB업계 관계자는 “이번 재매각을 시도한 가운데 로젠택배 기업가치를 얼마로 평가받을지도 시장의 관심이 쏠리고 있다”며 “베어링PEA 인수 전인 2012년 말 150억원가량인 로젠택배의 EBITDA는 현재 3배 가까이 늘어났다”고 말했다.

![[날씨] 전국 대체로 맑지만 일부 지역 눈 또는 비](https://image.ajunews.com/content/image/2024/12/27/20241227173400344250_388_136.jpg)

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)