[최태원 SK그룹 회장. 사진=SK 제공 ]

SK바이오팜은 독자 개발한 뇌전증 신약 ‘엑스코프리’(성분명 세노바이트)가 미국 식품의약국(FDA) 품목 허가를 받았다고 지난 22일 밝혔다. 지난달 25일 상장을 위한 예비심사청구서를 한국거래소에 제출한 가운데 들린 희소식이다. 오는 12월 중 상장심사 결과 발표를 앞두고 기대감은 더욱 고조되는 상황이다.

그룹 지주사인 SK는 SK바이오팜 지분 100%를 보유하고 있다. 현재 시장에서는 SK바이오팜 가치를 최소 5조원에서 최대 10조원으로 보고 있다. 공모금액(지분 25%)만 1조원 이상이 될 것으로 예상되면서 SK 가치도 오를 것으로 전망된다.

주주가치 제고 측면도 있지만 SK바이오팜 상장은 그룹 지배구조 개편과 연관성이 높다는 점에서 시장의 이목이 쏠린다. SK텔레콤은 올해 초만 하더라도 박정호 사장의 ‘물적분할론’이 우세했다. SK텔레콤이 이동통신(MNO) 사업 분리 후 중간지주가 되는 것이다. 그러나 물적분할 후 지주사 변모로 본업 영향이 낮아지면서 주주가치 훼손 우려가 있었다.

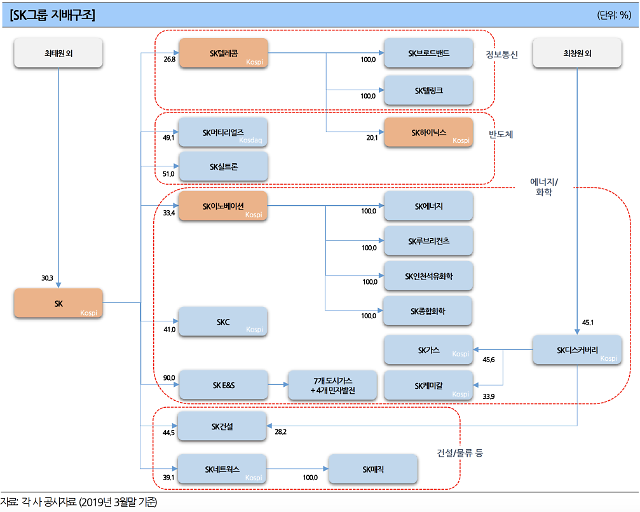

[SK그룹 지배구조. 출처=나이스신용평가]

예상은 크게 빗나가지 않았다. 지난달 1일 SK는 7180억원 규모의 자사주를 매입한다고 공시했다. 그룹 측은 주주가치 제고 목적이라고 했지만 소각을 하지 않는다는 점에서 시장의 의구심은 확대됐다. 일명 ‘자사주 마법’ 가능성이 제기된 것이다. 인적분할 과정에서 자사주는 최대주주 지배력 강화에 일조한다. 자사주가 많을수록 신주발행 억제도 가능하기 때문이다.

과거 SK는 SK텔레콤 자회사인 SK C&C와 합병 전에도 자사주를 대거 사들였다. 합병 후 자사주를 소각하면서 최태원 회장 지분율도 높아졌다. 이번 지배구조 개편은 ‘데자뷰’라 할 수 있다.

SK텔레콤 인적분할 후 핵심은 SK하이닉스가 SK 자회사가 된다는 것이다. 현재 SK하이닉스는 SK 손자회사로 신성장 동력 확보를 위한 인수합병(M&A)에 제약이 따른다. SK바이오팜 기업공개로 유입되는 자금은 SK하이닉스 지분 추가 확보에 쓰일 가능성도 있다는 점에서 그룹 전반 지배구조개편과 동시에 성장 기대감이 높아지고 있다.

한 증권사 연구원은 “SK 주가는 SK C&C와 합병 이후 크게 오르지 않았다”며 “주력 계열사별 주가가 엇갈리는 가운데 가장 큰 성장을 보인 SK하이닉스 가치 반영이 제한적인 탓”이라고 설명했다. 그는 “지배구조 개편으로 최태원 회장의 그룹 지배력은 더욱 강해지는 동시에 지주사 가치도 재평가될 전망”이라고 내다봤다.

![[포토] 사고로 엉망이 돼버린 여객기 내부](https://image.ajunews.com/content/image/2024/12/29/20241229213209478615_518_323.jpg)

![[포토] 고개 숙인 제주항공 경영진](https://image.ajunews.com/content/image/2024/12/29/20241229212941203739_518_323.jpg)

![[포토] 무안공항 여객기 사고](https://image.ajunews.com/content/image/2024/12/29/20241229123152636029_518_323.jpg)

![[포토] 불길 휩싸인 여객기](https://image.ajunews.com/content/image/2024/12/29/20241229101708747700_518_323.jpg)