16일 중국 증권시보 등에 따르면 마오타이는 전날 장 마감 후 실적보고서를 발표해 올 3분기 매출이 전년 동기 대비 13.8% 증가한 214억4600만 위안(약 3조5800억원)을 기록했다고 발표했다. 같은 기간 순이익은 17.1% 증가한 105억 위안이었다. 앞서 올 상반기 매출·순익 증가율이 각각 18.24%, 26.56% 달했던 데서 크게 둔화한 것이다.

이로써 올 3분기까지 마오타이 누적 매출은 15.53% 증가한 635억900만 위안, 순익은 23.13% 증가한 304억5500만 위안으로 집계됐다. 이 역시 2017, 2018년 같은 기간보다 뒤처진 것으로 시장 기대치도 밑돌았다고 중국 평안증권은 평가했다.

시장은 올 들어 마오타이가 내부적으로 유통공급망 개편을 추진하면서 중국 내 판매대리상을 줄여나간 게 단기적인 매출 증가세 둔화를 초래했다고 분석했다. 3분기 현재 마오타이 대리상은 2400여곳으로, 올 초 3000곳에서 600곳 가까이 줄었다.

구이저우마오타이.

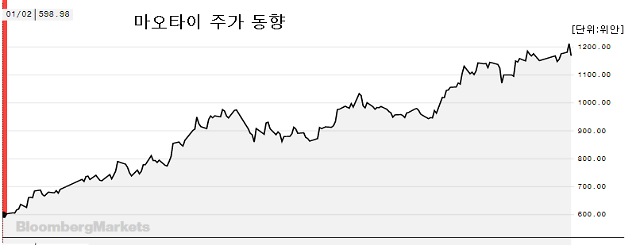

하지만 전날까지만 해도 마오타이 주가는 종가 기준으로 전 거래일보다 2.63% 오른 1211위안을 기록, 사상 최고치를 경신했다. 시가총액도 1조5213억 위안(약 254조원)을 기록했다. 마오타이는 이미 시총 기준으로 세계에서 가장 비싼 사치품 기업으로, 루이비통 그룹 몸값을 뛰어넘은 지 오래다.

마오타이는 중국 바이주(白酒, 고량주)를 대표하는 고급술 브랜드로 우리나라에도 잘 알려져 있다. 5년의 세월을 거쳐 증류되는 마오타이주는 워낙 희소가치가 있어서 병당 가격이 꽤나 비싸다. 주력상품인 53도짜리 페이톈(飛天) 마오타이주 한병의 소비자 가격은 2500~2700위안(약 45만원) 선에서 팔린다. 그런데도 없어서 못 먹는 게 마오타이주다.

사실 마오타이 주식은 중국에서 주당 가격이 가장 높은 '황제주'다. 올 들어 현재까지 마오타이 주가는 연초 대비 갑절로 뛰었다. 일각서 마오타이 주가 거품설이 나오고는 있지만, 시장은 대체적으로 마오타이 주가가 상승곡선을 이어갈 것이라며 향후 1300위안 돌파도 가능하다고 보고 있다.

글로벌 투자은행 모건스탠리는 지난달 마오타이 주가가 향후 6~12개월 추가 상승 여력이 충분하다며 목표주가를 1350위안으로 올려 잡았다. 중국 화타이증권도 목표주가를 1251~1323위안으로 상향 조정했다. 둥흥증권은 아예 목표주가를 1424위안으로 제시하며 '강력추천' 종목 리스트에 올렸다.

중국인의 소비 업그레이드 속 고급 바이주(白酒, 고량주) 소비가 왕성해 질 것인만큼 시장 전망이 밝을 것으로 전망되면서다. 실제로 대다수 업체는 내년 마오타이 매출이 사상 처음으로 1000억 위안도 돌파할 수 있을 것으로 내다봤다.

또 최근 중국이 추진하는 소비세 개혁 대상에 바이주가 포함돼 기업의 세 부담이 가중돼도, 타격을 입는 건 중소기업이지, 마오타이 같은 대기업은 오히려 끄떡없을 것이란 전망이다.

올들어 마오타이 주가 동향[자료=블룸버그통신]

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)

![[포토] 개막 앞둔 CES 2025](https://image.ajunews.com/content/image/2025/01/06/20250106203539844914_518_323.jpg)