양종희 KB손해보험 대표[사진=KB손해보험]

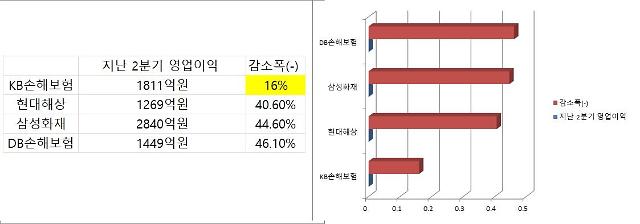

17일 보험업계에 따르면 KB손해보험은 지난 2분기 영업이익 1811억원을 기록했다. 지난해 같은 기간 대비 16% 감소한 규모로, 업계 불황에도 선방했다는 평가다. 경쟁사인 현대해상, DB손해보험도 추월했다.

삼성화재의 2분기 영업이익은 2840억원으로, 지난해 대비 44.6% 감소했다. 현대해상은 1269억원으로 전년 대비 40.6% 감소했고, DB손해보험은 1449억원으로 46.1% 줄었다.

2분기 영업이익 감소폭[표=각 보험사]

그는 올 상반기 가치중심경영을 선포하며 안정적인 회사 운영에 힘썼다. 가치중심경영은 당기순이익, 보험매출 등 단기 성과지표 관리보다 보험계약의 질적 성장과 미래가치를 측정하는 중장기 지표인 내재가치, 신계약가치를 성장시키는 게 핵심이다.

실제 KB손보의 내재가치를 나타내는 EV는 지난 6월말 현재 약 6조2000억원이다. 2018년에는 41.3% 성장했고, 올 상반기에도 지난해 말 대비 26.9% 증가하며 견고한 성장세를 유지하고 있다.

조정순자산가치는 약 3조9000억원으로 2017년말 2조6000억원에서 꾸준히 증가하는 추세다. 올 상반기 중 창출한 신계약가치는 약 4980억원으로 지난해보다 8.5% 늘었다. 특히 2018년 신규 판매된 장기보장성보험 중 고수익성인 연 만기 상품 비중은 74%를 넘어섰다.

3년 전 20% 수준이었던 우량매출 상품판매 비중을 최근 70% 수준까지 지속적으로 높여왔다. 이에 따라 신계약가치 역시 3년 연속 계획한 목표를 초과 달성했다. 고 리스크 시장 보험료 유입을 축소해 2018년 보험영업이익이 전년 대비 하락되는 결과를 얻기도 했다.

조영현 보험연구원 연구위원 역시 "보험사가 저성장·저금리 기조의 구조적 환경변화에 대응하기 위해 고위험 상품 개발을 지양하고, 보험상품별 영향을 분석해 포트폴리오를 구축해야 한다"고 조언한 바 있다.

양종희 대표는 리스크 관리도 탁월했다. KB손해보험은 순자산가치를 안정적으로 확보하는 동시에 오는 2022년 시행될 보험부채 시가평가에 대비하도록 시스템을 개선했다.

KB손해보험은 연 만기 보험상품 판매전략으로 보험부채의 만기를 축소하고 있다. 또 운용자산 만기를 확대해 금리변동에 따른 순자산가치를 안정적으로 유지하고, 장기적 관점에서 고객에 대한 보험금 지급능력을 유지하도록 하고 있다.

아울러 위험자산에 대한 심사기능을 자산운용부문에서 분리하고 리스크관리본부로 이관해, 견제와 균형의 리스크관리 체제를 강화했다. 영업기반도 지속적으로 강화했다.

보유 설계사 기준 소득 300만원 이상의 전통조직 고능률 설계사 수를 2017년 대비 522명 늘렸다. 이를 통해 신계약가치 중심의 영업기반은 더욱 강화됐고, 올 1~2월 장기보험 보장성 신규 시장점유율은 13.1%로 전년보다 개선되고 있다.

물론 해결 할 과제도 남았다. KB손해보험은 지난 2분기 보험영업손익이 1129억원 감소했다. 손해액은 1871억원, 순사업비는 632억원 늘었다. 경기 위축 탓에 2분기 보유계약은 844억원이나 줄었다.

회사 관계자는 "올해 자동차보험의 전략적 매출증대 및 가격전략을 통한 손해율 개선으로 영업이익이 증가할 것으로 예상된다"며 "장기보험 상품 개발 과정에 고객패널을 참여시켜 차별화된 신상품 출시, 비용 절감 등을 이뤄나가겠다"고 전했다.

정성희 보험연구원 연구위원은 "경기가 좋지 않을 경우 갑자기 해지하는 게 보험"이라며 "자금 여유가 없는 가계가 수입이 감소할 경우 장기손해보험, 보장성상품 등을 해지하는 경우가 많다"고 밝혔다.

KB손해보험 보유계약 추이[표=손보협회 공시]

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)

![[포토] 개막 앞둔 CES 2025](https://image.ajunews.com/content/image/2025/01/06/20250106203539844914_518_323.jpg)