오는 6월부터 제2금융 가계대출 DSR이 도입된다.[사진=금융위원회]

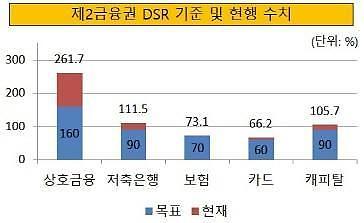

30일 금융위원회는 손병두 부위원장 주재로 가계부채관리 점검회의를 열고, 저축은행과 캐피탈사가 평균 DSR을 오는 2021년 말까지 90%로 낮추는 내용의 '제2금융권 DSR 관리지표 도입방안'을 발표했다. 현재는 각각 111.5%, 105.7% 정도다.

DSR이란 연간 총소득에서 전체 대출금의 원금과 이자가 차지하는 비율을 말한다. DSR 70% 초과대출 비중 한도도 저축은행이 40%, 캐피탈이 45%로 각각 정해졌다.

보험사도 현재 73.1%인 DSR을 70%로 낮춰야 한다. 고DSR 비중은 25%와 20%로 제한한다. 카드사는 현재 66.2%인 DSR을 60%로 내려야 한다. 고DSR 비중은 25%와 15%로 제한한다.

이에 따라 상호금융은 주택담보대출과 비주택담보대출을 옥죄야 할 전망이다. 저축은행은 비주택담보대출과 스탁론 대출을 조여야 한다. 예적금담보대출 DSR이 앞으로 이자상환액만 DSR에 반영되는 내용도 포함됐다.

은행과 제2금융권에 모두 적용된다. 그동안은 8년 분할상환으로 가정해 원리금이 모두 반영됐다. 보험계약대출은 DSR 산정에서 빠진다. 다만 다른 대출을 받으면서 DSR을 따질 때 약관대출의 이자상환액은 반영된다.

대부업체 대출도 DSR 산정에 포함되지 않는다. 다만 대부업 대출정보가 금융권에도 공유되는 만큼, 다른 대출의 DSR 산정에 대부업 대출이 포함된다.

![[날씨] 전국 흐리고 기온 뚝…오후부터 차차 맑아져](https://image.ajunews.com/content/image/2024/11/16/20241116231917549752_388_136.jpg)

![[포토] 정권 규탄하는 시민들](https://image.ajunews.com/content/image/2024/11/16/20241116185150435012_518_323.jpg)

![[포토] 악수하는 윤석열 대통령과 시진핑 주석](https://image.ajunews.com/content/image/2024/11/16/20241116123111698176_518_323.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)