[디지털 혁신 강조하는 박정원 두산그룹 회장. 사진=두산그룹]

이를 방증하듯 두산그룹 계열사 신용도는 줄줄이 하락하고 있다. 믿을 수 있는 건 두산인프라코어뿐이지만 여타 계열 지원 부담이 존재한다. 위기 극복 방법은 근본 체질을 개선하는 것 뿐이다. 박정원 회장이 이끄는 두산그룹이 신사업을 기반으로 분위기 반전을 이룰 수 있을지 주목된다.

16일 투자은행(IB)업계에 따르면 두산중공업은 최근 유상증자를 단행했다. 청약률은 101%이며 조달규모는 4718억원이다. 앞서 유증을 실시한 두산건설이 부진(청약률 75%)을 기록하면서 불안했지만 예상을 뒤엎고 흥행에 성공했다.

두산건설 목표 모집금액은 4200억원에서 3150억원으로 줄었다. 이중 두산중공업이 참여한 규모는 3000억원이다. 유증을 통해 조달한 자금(4178억원)으로 지원할 방침이다.

두 기업의 유증 성공여부를 가른 것은 재무부담과 실적이다. 특히 두산건설은 지난해 대규모 손실 발표로 소액주주의 유증 참여가 극히 부진했다. 한국신용평가에 따르면 두산건설의 3월 말 기준 차입금은 9803억원이다. 전액 단기차입금으로 상환부담이 높다.

유증을 통해 조달한 자금을 감안하더라도 압박(부채비율 2018년 말 626.1%→유증 납입시점 300% 미만)은 여전하다. 금융기관 약정 한도도 축소(2018년 3월 565억원→2018년 12월 455억원)되고 있다.

수주잔고 중 건축과 주택부문이 74.8%를 차지한다. 주택경기 하락으로 단기간에 실적 개선을 기대하기 어려운 상황이다. 외부 지원 없이는 대응이 어렵다고 볼 수 있다.

모회사인 두산중공업도 피해를 입었다. 2018년 말 기준 두산건설 보유지분 중 6400억원에 대한 손상차손을 인식했다. 두산중공업의 또 다른 자회사인 두산인프라코어 실적 개선은 수익성 향상에 일조했다.

그러나 두산인프라코어 자체 재무부담 등으로 대규모 배당을 기대하기 어렵다. 지난해 두산인프라코어는 총 537억원의 배당을 실시했다. 지분율을 감안하면 두산중공업 재무부담 완화에는 턱없이 부족한 규모다. 다만 올 1분기 연결기준 매출액과 영업이익이 전년대비 7.14%(3조8287억원), 5.57%(3223억원) 증가했다는 점은 긍정적이다.

◇인프라코어 외 그룹 계열사 등급 줄줄이 강등

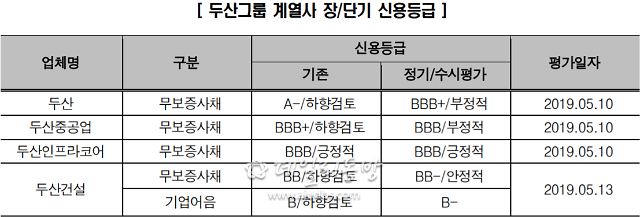

지난 14일 한국신용평가는 두산인프라 신용등급을 ‘BBB0, 긍정적’으로 유지한다고 밝혔다. 반면 두산(‘A-, 하향검토’→‘BBB+, 부정적’), 두산중공업(‘BBB+, 하향검토’→‘BBB0, 부정적’), 두산건설(‘BB0, 하향검토’→‘BB-, 안정적’)은 일제히 강등시켰다. 두산과 두산중공업은 ‘부정적’ 꼬리표가 달린 만큼 추가 하락 가능성도 배제할 수 없다.

[두산그룹 주요 계열사 신용등급 변동 현황. 사진=한국신용평가]

신용평가사 관계자는 “금리 상승 전망이 제한적인 만큼 BBB급 중에서 실적 개선이 이어지는 곳에 대한 수요가 많다”며 “저금리 기조가 지속될 것으로 예상되는 가운데 상대적으로 고금리를 제공하기 때문”이라고 설명했다. 그는 “1분기 사업보고서 제출이 끝나면서 공급량도 늘어날 것”이라고 내다봤다.

두산그룹 여타 계열사들은 간신히 사모시장의 문을 두드리거나 유증을 통해 자금을 조달할 수밖에 없는 상황이다. 두산중공업 실적이 개선됐지만 쉽사리 공모시장에 도전하긴 어려운 것으로 보인다.

문제는 현 상황의 장기화다. 체질 개선이 이뤄지지 않는다면 여타 조달도 어려워질 수 있다. 두산인프라코어를 제외한 계열사 중 두산중공업에 대한 실적 개선 기대감은 남아있다. 그러나 국내 탈원전 정책 영향으로 상황이 어려워진 가운데 해외 원전 수주에서도 고전중이다.

◇사업 재편이 낳은 위기...체질 개선만이 해결 방안

두산그룹은 지난 1990년대까지는 두산음료, OB맥주 등을 주력 사업으로 하는 소비재 기업이자 기술소재, 정보유통 기업이었다. 1995년 창립 100주년을 기념으로 향후 100년 경영활동의 근간을 마련한다는 목표로 2000년대 들어 현재의 사업구조(중공업, 기계, 건설 등)로 조금씩 변모했다.

두산밥캣을 인수한 2008년에 발생한 금융위기는 두산그룹에 큰 타격을 입혔다. 이를 기점으로 수익성도 위기 발발 전 대비 크게 낮아지면서 ‘두산그룹 유동성 위기설’은 지속됐고 여전히 진행형이다. 극복하기 위한 방안으로는 또 한 번의 ‘거대한’ 사업재편 밖에는 없는 것으로 관측된다.

공정거래위원회가 박정원 회장을 그룹 총수로 지정하면서 두산그룹은 4세 경영 시대가 열렸다. 박 회장은 주력 계열사 회복은 물론 연료전지, 전지박 등 신사업에서도 성과를 내야하는 만큼 막중한 임무를 맡았다. 두산의 연료전지 사업이 지난해 1조2000억원 규모의 수주를 달성했다는 점은 긍정적이다. 향후 박 회장이 그룹 사업구조와 체질을 어떻게 개선하는 가에 따라 두산을 바라보는 시선도 달라질 전망이다.

![[날씨] 아침 기온 뚝, 영하권 추위…바람 불어 체감온도↓](https://image.ajunews.com/content/image/2024/11/22/20241122175459225687_388_136.png)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)