[사진=연합뉴스]

30대 직장인 A씨(가상의 인물)는 어느 날 실적을 인정받아 성과급 1000만원을 받았다. 1년 뒤 이사를 해야 하지만 당장 돈이 급하지 않아 이 돈을 조금이라도 불려보기 위해 다양한 투자처를 알아봤다. 그는 결국 은행과 저축은행 중 한 곳에 묻어두기로 했다. 과연 A씨는 어디를 선택했을까?

지난해 11월 한국은행의 기준금리 인상으로 예금금리도 소폭 상승했다. 자산의 안전성을 추구하는 투자자들 자금도 예금으로 몰리고 있다.

증시가 작년 중반부터 미중 무역갈등 등으로 불안한 흐름을 보이고 있어 마땅한 투자처가 없는 투자자들이 예금으로 눈을 돌리고 있기 때문이다.

여웃돈이 있는 투자자 중 안전하게 자금을 굴리고 싶은 투자자라면 은행보다 저축은행이 금리면에서 좋다.

[자료=금융감독원]

금융감독원 금융상품통합비교공시 시스템에 따르면 현재 시중은행 중 가장 높은 예금금리를 제공하는 은행과 상품은 인터넷 전문은행인 케이뱅크의 '코드K 정기예금'이다. 세전 이율은 2.55%며 세후 이율은 2.16%다. 만일 1000만원을 넣어둔 뒤 12개월 뒤 되찾을 경우 21만5730원의 이자 수익을 올릴 수 있다.

이어 한국카카오은행의 ‘카카오뱅크 정기예금’도 세전 2.50%의 이자수익을 제공한다. 세후로는 2.12%까지 가능하다. 21만1500원의 이자수익이 가능하다. 이외에도 전북은행의 ‘JB 다이렉트예금통장(만기일시지급식)’은 세전 이율은 2.45%, 세후 2.07%다. 1000만원을 1년 담아두면 20만7270원을 벌 수 있다.

농협은행의 ‘NH왈츠회전예금 II’는 세전 2.34%, 세후 1.98%며 수익은 19만7960원, 광주은행의 ‘쏠쏠한마이쿨예금’은 세전 2.30%, 세후 1.95%다. 이자수익은 19만4580원이다.

이처럼 시중은행 정기예금 이율이 최대 2.5%, 세후 2.12%인 가운데 저축은행에 돈을 예치해둘 경우 더 짭짤한 수익을 거둘 수 있다.

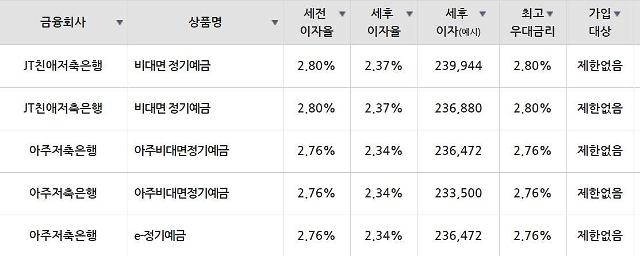

[자료=금융감독원]

가령 JT저축은행의 ‘e-정기예금’에 1000만원을 12개월간 담아뒀다면 세전 수익률은 2.81%며 세후로는 2.38%가 제공된다. 이자 수익금은 23만7730원이다. 시중은행 중 가장 높은 이자를 제공하는 케이뱅크가 21만5730원인 만큼 앉은자리에서 2만2000만원의 추가 이자 수익을 올릴 수 있다.

또 강원저축은행의 정기예금 금리는 세전 2.80%, 세후 2.37%로 이자 수익률은 23만6880원이며 아주저축은행의 아주비대면정기예금 이자율은 세전 2.76%, 세후 2.34%로 23만6472원이 수익으로 가능하다.

![[날씨] 전국 흐리고 곳곳 눈·비…아침 영하 4도](https://image.ajunews.com/content/image/2024/12/20/20241220171425230828_388_136.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)