[사진=국제금융센터 제공]

정부규제 강화로 전반적인 가계부채 리스크는 개선될 것으로 보이지만, 취약차주 부채부담 및 소호대출 증가세 등에 유의할 필요가 있다는 지적이 나왔다.

국제금융센터는 21일 '가계부채, 취약차주 리스크 등에 유의' 보고서를 통해 "총부채원리금상환비율(DSR) 관리지표 도입 등 정부규제 시행으로 가계부채 증가세가 둔화하며 금융불균형 리스크가 축소될 것으로 기대한다"면서도 "취약차주에 대한 우려가 상존하는 만큼 외부 충격이 발생할 경우 미시적 수준의 리스크가 전반적인 건전성 악화로 이어질 수 있다"고 경고했다.

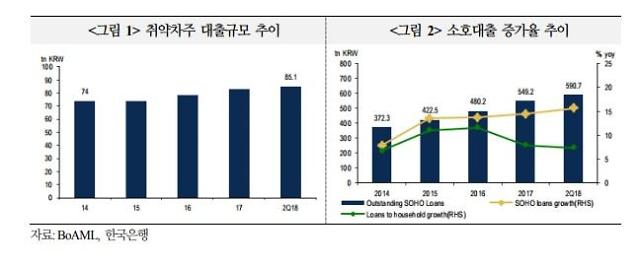

부채보유가구 중 고소득층(소득 5분위)의 DTI는 173.5%(2017년 기준)에 불과했으나, 저소득층(1분위)의 DTI는 427.2%에 달했다. 취약차주 부채규모 증가세 역시 2014년 74조원에서 2018년 2분기 85조1000억원으로 증가해 미시적 잠재 위험요인으로 지목됐다.

비취약차주(41.5%)와 비교해 취약차주의 비은행 익스포저(65.5%)는 큰 상황이며, 금리상승 시 채무상환 어려움이 가중될 가능성도 높다.

가계대출 증가속도를 넘는 소호대출 증가세도 주목해야 한다. 2018년 2분기 가계대출 증가율은 7.6%인 반면, 소호대출 증가율은 15.6%로 2배 이상 빠르게 증가했다.

특히 소호대출의 실질적 사용처를 명확하게 판단하기 어려운 측면이 있어 가계부채 리스크 가늠 시 소호대출도 고려할 필요가 있다고 보고서는 강조했다.

![[날씨] 전국 대체로 맑지만 일부 지역 눈 또는 비](https://image.ajunews.com/content/image/2024/12/27/20241227173400344250_388_136.jpg)

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)