[사진=헤라펀딩 홈페이지 ]

부동산PF(프로젝트 파이낸싱) 전문 P2P업체인 헤라펀딩이 부실을 견디지 못하고 결국 부도처리됐다. 최근 부동산경기의 상승세가 꺾이면서 일부 P2P업체들의 PF상품이 줄줄이 연체되고 있는 가운데 헤라펀딩의 부도가 발생되자 P2P시장PF부실에 대한 경고등이 켜졌다.

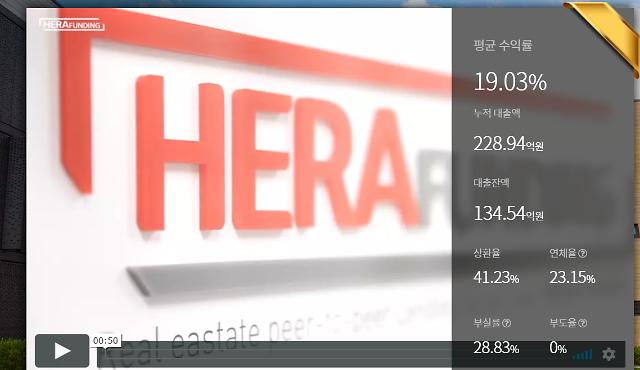

앞서 헤라펀딩은 이달 4일 “연체중인 채권들을 해결할 때까지 신규 투자상품의 취급을 중단하고 채권회수에 보다 집중하겠다”고 공지했다. 그러나 상황이 걷잡을 수 없이 커지자, 부도를 선택했다. 현재 헤라펀딩의 누적대출액 229억원 중 대출잔액은 134억원에 달한다. 연체율과 부실률은 각각 23.15%, 28.83%로 연체건은 총 8건에 이른다. 투자자들이 수십억을 못 받고 있는 셈이다.

헤라펀딩을 비롯해 일부 PF 취급 P2P업체들은 치솟는 연체율로 인해 사업 지속이 힘든 수준이다. 모아펀딩의 연체율과 부실률은 각각 6.94%, 17.68%이고 이디움펀딩은 각각 12.41%, 23.04%이다.

일부 업체는 ‘부동산’을 앞세우며 PF상품이 고수익을 보장하면서도 원금 손실 가능성이 없는 안정적인 상품인 것 처럼 홍보해 투자자를 끌어 모았다. 하지만 PF는 명확한 담보가 없을뿐더러 사업성 검토를 통해 미래 수익성을 판단하고 대출 여부를 결정짓기 때문에 통상 하이리스크 상품으로 간주된다.

PF로 인한 도미노 부실을 겪은 저축은행은 ‘자기자본 20% 룰’이 도입돼 차주의 자기자본 비율이 최소 20%는 돼야 PF대출을 내보내나 P2P금융에는 이렇다 할 규제가 없다. P2P업체들은 너나 할 것 없이 PF상품을 취급했고 심사능력이나 관리가 소홀하다보니 수개월 지나서야 공사가 취소됐다고 알리는 등 문제가 드러난 바 있다.

P2P관계자는 “누적대출액을 둔 경쟁이 심화되다 보니 ‘우선 대출을 취급하고 보자’는 분위기가 팽배했던 게 사실이다”고 귀띔했다. 한국P2P금융협회에 따르면 지난달 말 기준으로 65개 회원사의 누적 대출액은 2조3929억원이며 이 중 부동산 PF 비중(8251억원)이 가장 크다.

금융당국이 내달부터 바뀐 연체율 산정 방식을 도입하면 다수 P2P업체 연체율은 급격히 늘어날 전망이다. 그간 연체율을 ‘상환일로부터 30일 이상~90일 미만 동안 상환이 지연되는 현상’, 부실률을 ‘정상 상환일로부터 90일 이상 장기 연체되는 현상’으로 나눠 연체율이 낮아 보이는 착시효과를 유발했다. 앞으로는 ‘연체율’ 하나로 통일해서 공시해야 한다. 이렇게 되면 최대 30%포인트가량 연체율이 치솟을 전망이다. 전문가들은 연체율이 낮다고 안심할 수는 없다고 지적한다. 헤라펀딩의 경우 2~3년차로 만기가 돌아온 상품들이 대거 부실화하면서 단기간에 연체율이 급상승했다.

부동산 시장이 하락세에 접어들었다는 전망이 많은 만큼 PF 대란에 대한 우려도 나온다. PF상품은 완공 뒤 은행 등 금융기관에서 건물을 담보로 대출을 받아 투자자들의 투자금을 갚는 식이 대부분이나 대출 규제가 강화돼 이마저도 쉽지 않다.

금융권 관계자는 “부동산 시장 하락을 점치는 목소리가 많으니 완공 후 대환대출 가능 여부 등을 꼼꼼히 살펴야 한다"고 밝혔다.

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_518_323.jpg)

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)