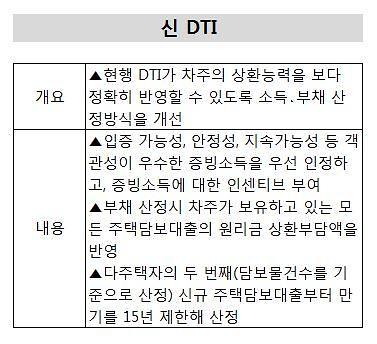

[표=금융위원회 제공]

신 DTI는 차주의 상환 능력을 정확히 반영할 수 있도록 소득·부채 산정 방식을 개선한 제도다.

이로 인해 기존에 주택담보대출을 보유하고 있는 사람은 추가로 대출받을 수 있는 액수가 크게 줄어든다.

예를 들어 기존에 만기 20년, 금리 연 3.5%로 1억8000만원의 주택담보대출을 받은 연소득 7000만원 직장인은 현재는 만기 30년으로 3억8900만원까지 추가로 돈을 빌릴 수 있다. 하지만 신 DTI가 시행되면 만기가 15년으로 제한되고 추가 대출 가능액은 최대 1억8400만원으로 줄어든다.

소득을 산정하는 방식도 까다로워진다.

기존에는 1년치 소득만 확인했지만 신 DTI는 최근 2년간 증빙소득을 확인해 소득의 안정성을 고려하게 된다. 차주의 2년간 소득을 확인한 후 최근 1개년 소득을 반영하고, 2개년 소득의 차이가 큰 경우에는 소득을 평균해 반영한다. 1년 미만의 증빙소득만 있는 경우는 1년 소득으로 환산한 후 일정비율(10%)을 차감해 반영한다.

다만 차주 연령 제한 없이 2년간 근로소득 증빙자료를 제출한 차주의 장래소득 증가가 예상되는 경우에는 증가분을 반영한다. 또 청년층, 신혼부부 등에 대해서도 장래소득 인정 기준 내에서 일반대출 신청자보다 증액한도를 상향 조정할 수 있다.

한편, 금융감독원이 지난해 상반기 KB국민은행에서 주택대출을 새로 받은 차주 약 6만6000명을 표본으로 6·19대책과 8·2대책, 신 DTI 도입시 누적 효과를 추정한 결과 전체 신규 차주 중 34.1%가 영향을 받는 것으로 나타났다. 1인당 평균 대출 가능 금액은 1억3398만원이었지만 6·19대책과 8·2대책, 신 DTI가 연달아 적용되면 대출 가능 금액은 32.4%(4338만원) 줄어든 9060만원이 된다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)