[사진=농협생명]

생명보험사들이 올 상반기 채권 매각에 따른 투자처분 이익 등이 증가하면서 모처럼 깜짝 실적을 기록했다. 25개 생보사의 상반기 순이익 합계는 지난해 상반기 대비 29.55% 늘어난 것으로 집계됐다.

하지만 농협생명만 유독 경쟁사와 궤를 달리하고 있다. 상반기 순이익이 695억원으로 지난해 상반기 671억원 대비 3.58% 증가에 그쳤기 때문이다. 경쟁사들의 성장을 감안하면 수익성이 크게 위축된 것이다. 실제 농협생명은 올해 초 당기순이익 목표치를 1200억원 수준으로 설정했다. 이는 지난해 당기순이익인 1515억원에서 20% 줄어든 수준이다.

2021년 도입이 예정된 IFRS17(국제회계기준) 체제 하에서 저축성보험은 보험사의 자본확충 부담을 가중시킨다. 과거 저축성보험을 위주로 영업을 했던 생보사의 경우 한시바삐 상품 포트폴리오를 변경하는 게 유리하다.

농협생명도 지난 2012년 출범한 이후 지역단위조합을 활용해 저축성보험을 주로 판매해 왔다. 때문에 최근까지 농협생명의 상품 포트폴리오는 저축성보험 위주로 편중돼 있었다. 이 같은 영업 전략은 IFRS17 도입이 알려진 2015년부터 정반대로 바뀌었다. 이전까지 관심을 기울이지 않았던 보장성보험을 집중적으로 판매하기 시작한 것이다.

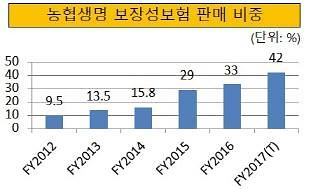

2014년 말 15.8%에 불과했던 농협생명의 보장성보험 판매 비중은 지난해 말 33%까지 확대됐다. 농협생명은 올해도 이 비율을 42%로 9%포인트 확대하겠다는 방침이다. 2~3년 내에 보장성보험 판매 비중을 50% 수준까지 끌어올리겠다는 전략이다.

농협생명 관계자는 "밖에서 보기에 올해 실적이 아쉬워 보일 수 있다"며 "이보전진을 위한 일보후퇴로 이해해 달라"고 말했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)