[사진=생명보험협회]

ABL생명(전 알리안츠생명)이 상반기 저축성보험을 대거 판매했다. 대주주인 중국 안방보험그룹의 전략에 따라 방카슈랑스 채널을 활용해 공격적인 영업에 나선 결과다.

문제는 대규모 저축성보험 판매가 자칫 건전성 위기를 불러올 수 있다는 지적이 나온다. 고객에게 보험금을 돌려줘야하는 시점에서 대규모 손실이 발생할 수 있기 때문이다.

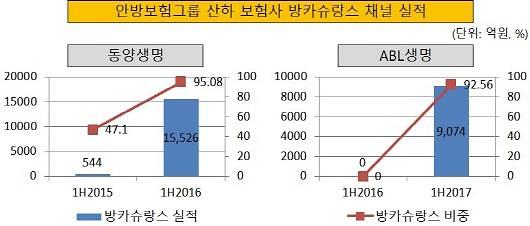

전체 초회보험료 중 방카슈랑스 채널이 차지하는 비중을 따져보면 지난해 상반기 0%에서 올해 상반기 92.56%로 급등했다. 그동안 설계사 중심 영업을 진행했던 ABL생명이 단 1년 만에 방카슈랑스 중심 회사로 바뀐 셈이다.

ABL생명이 방카슈랑스 채널에 힘을 쏟고 있는 배경에는 지난해 말 대주주가 된 안방보험그룹이 자리 잡고 있다. 안방보험그룹이 2015년 9월 동양생명을 인수한 이후 활용한 외형확장 전략을 ABL생명에서도 그대로 재현하고 있다는 얘기다.

동양생명 방카슈랑스 채널의 초회보험료 실적은 2015년 상반기 544억원에서 지난해 상반기 1조 5526억원으로 28배 이상 늘었다. 같은 기간 전체 초회보험료에서 방카슈랑스 채널이 차지하는 비중도 47.1%에서 95.08%로 47.98%포인트 확대됐다.

방카슈랑스 채널은 은행 직원이 보험 상품을 판매한다는 특성 탓에 새로운 구조의 신상품보다는 구조가 간단한 저축성보험 등이 판매되는 경우가 압도적으로 많다. 실제 ABL생명과 동양생명도 방카슈랑스 채널을 활용해 판매한 상품 대부분이 저축성보험으로 파악된다.

ABL생명은 올해 저축성보험 판매에 매진한 결과 영업 실적이 대폭 개선됐다. 회사 전체의 초회보험료 규모는 지난해 상반기 315억원에 불과했으나 올해 상반기는 9803억원으로 31배 이상 늘었다. 당기순이익도 지난해 상반기 841억원 적자에서 올해 상반기 24억원 순이익을 기록해 흑자전환에 성공했다.

다만 보험업계에서는 ABL생명이 향후 건전성 위기에 직면할 수 있다는 지적이 나온다. 저축성보험은 향후 약속된 최저보증이율만큼의 이자를 고객에게 지급해야한다. 지금과 같은 저금리 상황에서 대규모로 저축성보험을 판매했다가 미래에 큰 손실이 발생할 수 있다.

특히 ABL생명은 과거 판매한 저축성보험 탓에 지금도 건전성을 위협받고 있는 점을 감안하면 앞으로 문제가 발생할 가능성이 높다는 관측이다. ABL생명은 지난해 LAT(보험부채적정성평가) 결과 저축성보험 가입 고객에게 약속한 보험금을 돌려주기 위해 추가로 책임준비금을 적립해야 한다는 판정을 받아 당기순이익이 차감됐다. LAT는 보험사의 보험부채 시가평가 금액을 추정하고 그 이상의 책임준비금을 쌓도록 하는 제도다.

그동안 ABL생명과 계열사 동양생명이 향후 건전성 위기를 크게 의식하지 않고 저축성보험을 대규모로 판매할 수 있는 것은 대주주 안방보험그룹이 존재하기 때문이다. 자칫 건전성이 하락하더라도 대주주가 언제든 증자를 해 줄 것이라는 믿음이 있었기에 공격적으로 영업을 추진할 수 있었다.

그러나 지난 6월 안방보험그룹 창업자인 우샤오후이(吳小暉) 회장이 중국 금융감독 당국으로부터 조사를 받는 것으로 알려진 이후 자본 확충이 순조롭게 진행될 수 있을지 확신하기 어려운 상황이 됐다. 우 회장은 해외 자산매입 과정에서 불법 행위를 저질렀으며 이를 통해 자산을 중국 외부로 반출한 혐의를 받고 있다. 안방보험그룹이 해외계열사에 투자를 진행할 경우 우 회장의 자산 해외반출 혐의가 짙어질 수 있다.

생보사 관계자는 "저축성보험은 몸집을 불리기 좋지만 금리 역마진 위험성이 적지 않은 상품"이라며 "ABL생명이 앞으로 재무건전성을 안정적으로 관리할 수 있을지가 관건"이라고 말했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)