특히 투기과열지구 및 투기지역에서 기존 주담대를 한 건 이상이라도 보유하고 있다면 해당 지역에서는 추가로 주담대를 받을 수 없다. 다주택자들이 주담대를 이용해 부동산을 사들여 시세차익을 얻는 '투기' 행위를 원천 차단하겠다는 게 이번 대책의 핵심이다.

[자료=금융위원회 제공 ]

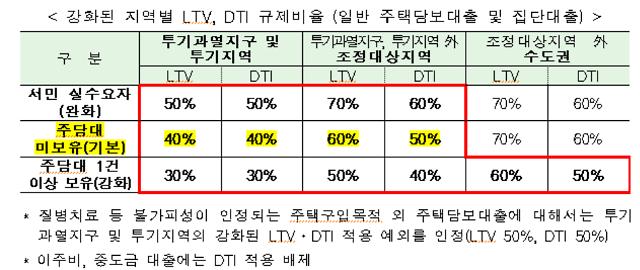

2일 기획재정부와 국토교통부, 금융위원회가 발표한 '주택시장 안정화 방안'에 따르면 금융당국은 투기과열지구 및 투기지역으로 지정된 지역의 LTV와 DTI 비율을 각각 60%와 50%에서 40%로 일괄 하향 조정키로 했다.

투기과열지구는 서울 전역(25개구)과 과천·세종시, 투기지역은 서울 강남 4개구(강남·서초·송파·강동) 및 기타 7개구(용산·성동·노원·마포·양천·영등포·강서)다. 효력은 3일부터 발생한다.

기존 주담대가 있다면 대출 금액은 더 줄어든다. 가구원 중 한 명이라도 주담대를 1건 이상 보유하고 있다면 투기과열지구 및 투기지역에서 추가로 주택담보대출을 받을 때 LTV DTI 비율이 10%포인트씩 강화돼 각각 30%로 줄어든다.

예컨대 강남에서 8억원짜리 주택을 구매할 경우, LTV 기준으로 기존에는 4억3000만원까지 대출을 받을 수 있었지만 앞으로는 3억2000만원까지만 가능하다. 만약 기존에 주담대가 있는 다주택자라면 2억4000만원까지만 허용된다.

이번 조치는 한 달여 만에 LTV·DTI를 추가 하향 조정하는 것으로, 정부는 지난 7월 3일 기준으로 이 지역의 LTV·DTI 비율을 70%에서 60%, 60%에서 50%로 각각 하향 조정한 바 있다.

그럼에도 정부가 2주택 이상을 보유한 다주택자에 대한 고강도 대책을 내놓은 것은 투기 세력이 잡히지 않아서다. 다주택자들이 갭투자 등을 이용해서 투자 목적으로 주택을 사들이면서 집값 상승세를 부추기고 있다는 게 정부의 판단이다. 실제로 2주택 이상 보유한 다주택자가 주택을 추가로 구매하는 비중은 2015년 6.0%에 비해 2016∼2017년에는 13.8%로 2배 이상 증가했다.

다만, 실수요자의 내 집 마련을 지원하기 위해 무주택가구주, 부부합산 연소득 6000만원 이하(생애최초구입자는 7000만원)인 서민 실수요자는 LTV·DTI를 10%인트 완화해서 각각 50%를 적용한다. 주택가격은 투기과열지구와 투기지역은 6억원 이하, 조정대상지역은 5억원 이하가 대상이다.

집값이 잡히지 않고 주담대를 중심으로 한 가계대출 증가세가 꺾이지 않을 경우, 정부는 추후 고강도 대책을 다시 한 번 내놓을 계획이다.

이날 고형권 기재부 1차관은 "과도한 차입으로 시세차익을 노리는 투기적 수요를 필터아웃시키는 데 중점을 뒀다"며 "이번 대책의 강도는 중간 수준이다"고 말했다.

한편, 금융위원회는 이달 안으로 DSR과 신DTI 등 가계부채관리종합대책에 필요한 내용을 담아 발표할 예정이다.

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)