[자료제공=제윤경 의원실]

아주경제 윤주혜 기자 = 지난해 1년 동안 자영업자에게 나간 은행권 대출(개인사업자 대출)이 22조원 가량 늘어난 것으로 나타났다. 늘어난 자영업대출의 80% 이상이 50대 이상 은퇴 연령층에서 발생한 것으로 보아 이들이 생계형 창업에 대거 나선 것으로 추정된다.

개인사업자 대출은 가계대출 통계에는 포함되지 않지만, 대출 취급 시 사업자등록증 유무만 차이가 있을 뿐 사실상 가계대출과 동일하다.

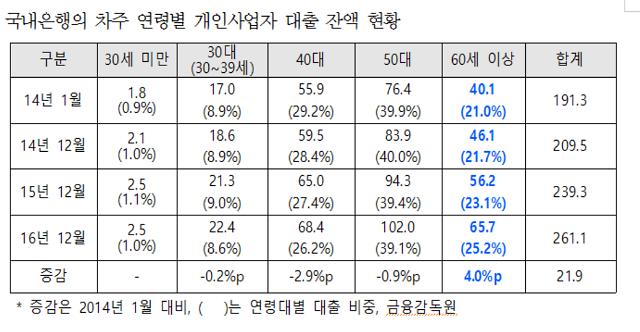

대출 잔액을 연령대로 분류해보면, 50대의 대출 잔액이 102조 379억원으로 39.1%의 비중을 차지한다. 40대가 26.2%로 뒤를 이었고 60세 이상은 40대와 거의 비슷한 25.2%다. 30대는 8.6%, 20대 이하는 1%에 불과하다. 50세 이상 은퇴 연령층의 비중이 64.3%로 압도적인 비중을 차지하고 있는 것이다.

특이한 점은 최근 몇 년간 대출비중은 60세 이상 고령층에서만 늘어나고 있다는 것이다. 2014년 1월 대비 고령층 비중은 21%에서 25.2%로 4.2% 포인트 늘어났고, 다른 연령층 계층에서는 대출비중이 모두 감소했다. 지난 해에만 고령층 대출 비중이 2% 포인트 상승했다. 늘어난 대출 잔액의 47.4%(10조3749억원)가 60세 이상 고령층에서 발생한 것이다. 50대가 35.6%(7조7974억원)로 대출 증가분의 83%가 50세 이상 은퇴연령 계층에서 발생했다.

자영업자의 전반적 고령화 추세 속에 최근 베이비부머 세대가 은퇴 후 생계형 창업에 대거 나서면서 이런 결과가 나온 것으로 분석된다. 다른 선진국에 비해 우리나라의 은퇴연령 계층의 소득수준이 낮고 적극적 노동시장 정책이나 복지제도가 취약하기 때문에 베이비부머 은퇴 시기와 맞물려 이 추세는 당분간 지속될 것으로 보인다.

한편 개인사업자 대출 건수는 208만 6475건으로 건당 대출금액은 1억 2516만원에 달한다. 개인사업자 신규대출의 평균금리는 3.61%로 지난해 7월(3.31%)에 비해 0.3% 포인트 상승했다. 대출 건전성을 살펴보면, 담보대출 비중이 67.8%, 연체율도 0.35%로 대체로 안정적인 수준을 유지하고 있다.

그러나 자영업자들은 임금근로자에 비해 소득이 경기변동에 민감하고 창‧폐업도 빈번해 안정적인 부채상환에 어려움을 겪을 수 있다. 2015년 기준 은퇴연령층이 주로 진입하는 음식점업의 1년 내 폐업률은 22.9%에 달한다.

제윤경 의원은 “정부의 자영업대책이란 것이 사실 ‘빚내서 장사해라’ 이것 말고는 없지 않았느냐”고 지적했다.

또 제 의원은 “자영업과 고령층은 가계부채 충격에 매우 취약한 계층으로 분류된다”면서 “5~60대 은퇴연령층 자영업대출의 증가는 가계부채의 뇌관이 될 수 있다며 정부의 선제대책이 필요하다”고 강조했다.

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)

![[포토] 2025학년도 수능 시작](https://image.ajunews.com/content/image/2024/11/14/20241114085908946721_518_323.jpg)

![[포토] 한미일, 24-2차 프리덤 에지(Freedom Edge) 훈련 시행](https://image.ajunews.com/content/image/2024/11/14/20241114090623414824_518_323.jpg)

![[포토] 이틀 앞으로 다가온 수능](https://image.ajunews.com/content/image/2024/11/12/20241112123355148540_518_323.jpg)