한화케미칼 3분기 영업실적. [자료=한화케미칼 제공]

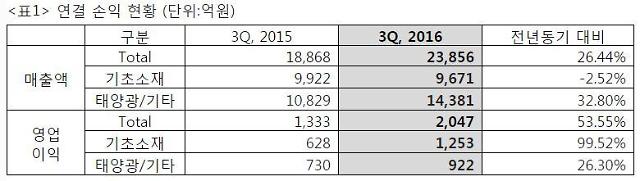

아주경제 양성모 기자 = 한화케미칼은 3분기 영업이익이 2047억원으로 전년동기대비 53.55% 증가한 것으로 잠정집계 됐다고 10일 밝혔다.

매출은 2조3856억원으로 작년 3분기 보다 26.44% 늘었다.

PVC는 3분기 급등한 석탄 가격의 영향이 컸다. 석탄을 원료로 한 중국 PVC의 원가 상승이 중국 내 PVC 가격 상승으로 이어지며 영업이익이 증가했다.

가성소다도 안정적인 글로벌 수요와 아시아 최대 수출국인 중국의 저율 가동으로 수급 상황이 개선되며 국제 가격이 강세를 보였다.

2014년 KPX화인케미칼에서 인수한 TDI 부문은 바스프(BASF), 코베스트로(Covestro) 등 주요 업체의 설비 폐쇄 및 정상가동 지연으로 국제가격이 연초 대비 60% 이상 폭등하며 한화케미칼의 영업이익 급증에 도움을 줬다.

한화케미칼은 석유화학 산업의 전통적인 비수기인 4분기에도 주요 제품 가격의 강세가 이어지며 실적 개선이 지속될 것으로 내다봤다.

또한 PVC는 중국의 환경규제로 인한 중국 내 생산 감축이 본격화되고 가성소다는 가격 강세가 지속될 것으로 보인다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)