[표=현대제철 제공]

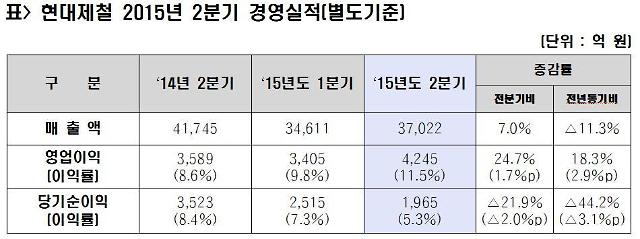

아주경제 양성모 기자 = 현대제철은 24일 여의도 한국거래소에서 경영실적 설명회를 갖고 올 2분기 별도기준 매출액과 영업익은 각각 3조7022억원과 4245억원을, 당기순이익은 1965억원을 기록했다고 밝혔다.

우선 매출액은 전년 동기 대비 11.3% 감소했다. 금융투자업계가 올 2분기 매출액 전망치를 4조원대로 전망한 것과 큰 차이를 보인다. 이는 판재류를 중심으로 한 제품 가격하락이 이유로 꼽힌다.

현대제철은 “건설수요가 점차 회복세를 보임에 따라 봉형강 제품의 수익성이 향상됐고, 고부가강 중심의 제품 구성을 통해 안정적인 수익구조를 갖춰가고 있다”고 설명했다.

현대제철은 냉연부문 합병 이후 생산 및 품질 통합관리를 지속해 원가경쟁력을 강화하고 냉연강판 증산을 통한 판매 확대, 통합구매 및 연계 운송을 통한 물류비 절감 등으로 상반기 1129억원의 합병시너지를 이뤄냈다.

더불어 지난 1일 현대하이스코 완전 합병으로 해외 SSC가 편입됨으로써 해외시장 대응능력이 강화되고 제품판매 유연성이 확보되는 등 향후 1725억원의 신규 합병시너지가 발생할 것으로 전망된다.

현대제철은 어려운 철강시황을 극복하기 위해 지속적인 원가절감으로 수익성을 극대화하고 있다. 제철원료 최적 배합모형 설계를 통해 저가 원료 사용을 확대하고 에너지 및 설비 효율을 최적화하는 등 전 부문 극한의 원가절감으로 상반기 1831억원을 추가로 줄였다.

자동차 산업 경쟁력을 강화하기 위한 특수강 투자도 원활히 진행 중이다. 연산 100만t 규모의 당진 특수강 공장은 내년 2월 상업생산을 목표로 23일 현재 89.5%의 공정률을 기록하고 있으며 기존 포항공장과 함께 연간 150만t 규모의 고품질 자동차·산업용 특수강을 공급할 계획이다.

현대제철은 올해 상반기 특수강 투자를 포함해 총 9412억원의 투자를 진행했음에도 불구하고, 2014년 말 11조9884억원에 달하던 차입금을 현재 11조6349억원으로 3535억원 낮추는 등 재무구조를 지속적으로 개선하고 있다.

최근 세계 3대 신용평가기관 중 하나인 무디스는 현대제철이 현대하이스코 완전 합병과 적정한 수준의 설비투자에 힘입어 재무구조가 지속적으로 개선될 것으로 전망하며 신용등급 전망을 기존 Baa3 등급 ‘안정적’에서 ‘긍정적’으로 상향 조정한 바 있다.

한편, 지난 14일 현대제철은 새로운 도약을 위해 ‘철, 그 이상의 가치 창조’라는 비전을 선포하고 차별화된 서비스 제공으로 고객사의 경쟁력을 극대화하겠다고 밝혔다. 이를 발판으로 2020년 26조원의 매출을 달성하고, 2025년에는 매출 31조원 규모의 ‘종합소재 기반의 가치창출 기업’으로 성장한다는 방침이다.

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)