[그래픽=김효곤 기자 hyogoncap@]

특히나 LG유플러스의 주가가 지난해에 이어 올해도 4분의 1토막이 나는 등 불안한 흐름을 이어갔으나 이상철 부회장은 적기에 자사주를 매입, 꾸준한 수익률을 기록하고 있다.

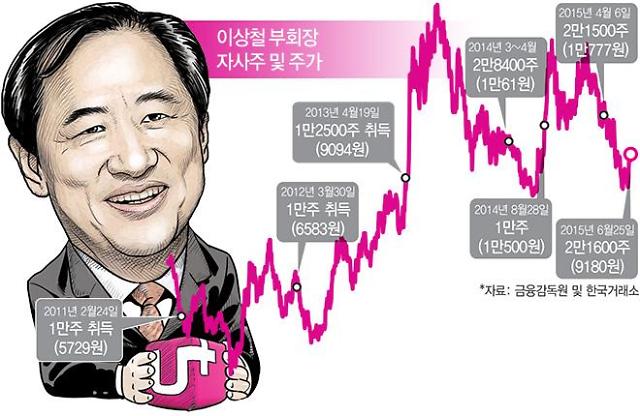

2일 금융감독원 및 한국거래소에 따르면 이 부회장은 지난 6월 25일(결제일 기준, 체결은 6월 23일) 총 2만1600주(취득 단가 평균 9180원)의 자사주를 매입했다.

그는 취임 첫해인 2010년에는 세 차례에 걸쳐 자사주 3만주를 매입했고, 2011~2013년에는 매년 한 차례씩 평균 1만833주의 LG유플러스 주식을 샀다.

지난해에는 총 네 차례에 걸쳐 자사주 3만8400주를 장내 매수했고, 올해는 벌써 여섯 차례에 걸쳐 4만3100주를 사 이 부회장은 취임 후 총 LG유플러스 주식 14만4000주를 사들였다.

이들 주식의 평균 취득 단가는 8985원으로 이 부회장은 자사주를 사들이는 데 총 12억9379만원을 썼다.

이날 종가 기준으로 봤을 때 이 부회장이 가진 자사주 가치는 14억4000만원으로 수익률은 12%에 달해, 2억원 가까이 이익을 내고 있다. 게다가 취임 이후 LG유플러스는 총 네 차례의 배당을 실시, 이를 통해 이 부회장은 4300여 만원의 배당금을 챙겼다.

지난해 이 부회장의 급여는 12억2700만원, 상여금은 9억5100만원으로 자사주를 통해 한 해 급여의 6분의 1, 상여금의 5분의 1가량의 이익을 낸 것이다.

단순 비교는 어렵겠지만 급변하는 국내 이동통신시장과 주식시장의 흐름, 경기침체 등 대내외 변수를 고려하면 이 부회장의 투자 수익률은 선방한 셈이다.

이에 대해 대신자산운용 펀드매니저는 "자사주 매입 시기와 LG유플러스의 주가 흐름을 봤을 때 이 부회장은 매수 타이밍을 잘 잡고 있다"며 "이러한 이 부회장의 자사주 매입은 시장 참가자들에게 주식을 사도 된다는 시그널로 작용 할 수 있다"고 설명했다.

실제 다수의 증권사는 LG유플러스의 목표 주가를 현재보다 30% 이상 높은 1만4000원까지 내다보고 있다.

김홍식 하나대투증권 연구원은 "LG유플러스의 분기 실적과 연간 실적 모두 양호해 투자 매력도가 높다"며 "전략상 현시점 적극적인 매수로 대응할 것을 추천한다"고 전했다.

이는 데이터 중심 요금제 개편으로 인해 LG유플러스의 가장 큰 약점이었던 2016년 하반기 이후 가입자당 매출(ARPU) 하락 위험이 제거됐으며 사물인터넷(IoT) 매출 증가에 대한 기대감이 높아질 것으로 판단해서다.

이러한 주가 상승의 요인도 이 부회장의 선제 투자가 뒷받침됐기에 가능했다는 평가다.

지난 2011년 LG유플러스가 국내에 롱텀에볼루션(LTE)을 첫 상용화한 지 5년째인 지금 LG유플러스는 데이터 사용 기반이 가장 잘 잡혀있다는 평가를 받고 있다.

올해 1분기 LG유플러스 월평균 데이터 사용량은 4GB에 달해 전체 평균 3.15GB를 27% 웃돌고, 경쟁사인 SK텔레콤과 KT의 월평균 데이터 사용량인 3GB보다 33% 상회한다. 이는 LTE 도입 초기부터 동영상 서비스에 마케팅을 집중한 결과다.

특히 삼성과 애플 등 글로벌 IT 기업들이 홈 IoT 시장에 속속 출사표를 던지는 가운데 LG유플러스가 홈 IoT 사업을 전면화하면서 이통 3사 가운데 가장 빠른 행보를 보이고 있다.

LTE 전파를 처음 쏘아 올릴 당시 이 부회장은 "LG유플러스의 턴어라운드를 위한 특단의 노력이 필요하다"고 결의를 다진 바 있으며, 현재도 그는 "가치창출의 중심이 고객이 되는 미센트릭(Me-Centric)의 핵심가치를 담아 한 단계 도약해야 한다"고 강조하고 있다.

업계 관계자는 "데이터 중심 요금제가 도입되고 LTE의 질적인 성장을 준비하는 현시점에서 데이터 사용 기반은 가장 확실한 무기가 될 것"이라고 말했다.

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_518_323.jpg)

![[포토] 손흥민, 페널티킥으로 A매치 통산 50호 골 성공](https://image.ajunews.com/content/image/2024/11/14/20241114233801874435_518_323.jpg)