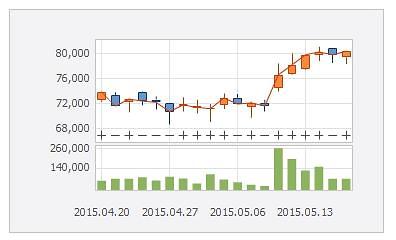

롯데하이마트 주가 추이

[출처:한국거래소]

아주경제 이규진 기자 = 최근 롯데하이마트에 대한 외국인과 기관 투자자들의 평가가 극명하게 엇갈리고 있다.

외국인들은 장기적인 관점에서 롯데하이마트 주식을 사들이고 있지만, 기관은 차익실현에 나선 것이다.

외국인 지분율도 4.88%에서 7.05%로 늘었다. 이 기간 주가는 20% 가까이 상승했다. 반면 기관은 같은 기간 6거래일을 제외하고 계속 주식을 팔아치웠다. 순매도 금액은 80억2300만원 수준이다.

롯데쇼핑은 1분기 시장 기대치를 상회하는 실적을 발표했다. 1분기 영업이익은 전년대비 78% 증가한 354억원, 매출은 7% 늘어난 8589억원을 기록했다.

기존 점포매출이 지난해와 같은 수준이었으나 샵인샵 점포수가 증가하면서 전반적인 성장을 이끌었다. 지난 2년간 약 100여개의 샵인샵 점포가 출점됐다. 모바일·PC와 백색가전이 각각 전년대비 7%, 9% 증가했다.

특히 생활가전은 샵인샵 확대로 인해 전년대비 20%나 급증했다. 이 같은 실적 개선세와 낙관적인 전망이 외국인 매수세를 이끌었지만, 기관들은 단기적인 차원에서 차익실현에 나선 것으로 분석된다.

안지영 IBK투자증권 연구원은 "외국인 보유율이 낮은 롯데하이마트에 외국인들의 관심이 부쩍 늘고 있다"며 "실적이 좋아지면서 들어오는 것 같다"고 설명했다.

여영상 한국투자증권 연구원은 "샵인샵 점포당 매출 개선 속도에 따라 달라지겠지만 영업이익률 5% 회복은 충분히 가능하다"며 "2분기에는 모바일과 에어컨 매출 증가로 상품마진이 개선될 것"이라고 내다봤다.

이지영 LIG투자증권 연구원은 "1분기 실적도 서프라이즈였지만 2분기도 더욱 기대해볼만 하다"며 "올해는 오픈 1년 미만 신규점포 비중이 2%로 가장 낮아져 영업효율성이 극대화되고, 지난해 이연수요된 계절가전의 판매 및 부동산 거래량도 증가할 것"이라고 말했다.

주요 증권사들은 롯데하이마트 목표주가를 9만2000~10만원으로 제시하고 있다.

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)

![[포토] 국민의힘에 나온 찬성표 12명](https://image.ajunews.com/content/image/2024/12/14/20241214180843406236_518_323.jpg)