[아주경제DB]

아주경제 노경조 기자 = 이르면 이달 말 시중은행을 통해 출시될 예정이었던 연 1%대 수익공유형 모기지 상품 출시가 잠정 연기됐다.

최근 20조원의 한도가 나흘 만에 소진되며 이른바 '대박'을 친 안심전환대출의 고정금리 정책 기조와 주택거래량 증가 등의 시장 분위기, 안심전환대출 판매에 따른 시중은행의 업무 부담 등을 종합적으로 고려한 조치다.

국토교통부는 이 같은 이유로 수익공유형 모기지 상품 구조를 재검토할 필요가 있어 출시 일정을 연기한다고 30일 밝혔다. 관계부처 협의를 거친 결과로 당초 예정했던 다음 달 판매는 어렵게 됐다. 출시 시점은 미정이다.

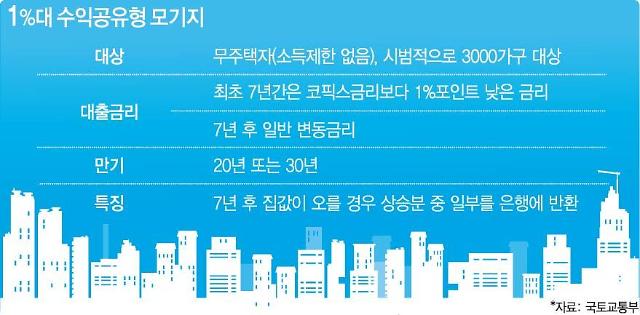

국토부는 올해 1월 말 국민주택기금에서 취급하던 연 1%대의 수익공유형 모기지 상품을 시중은행으로 확대하기로 하고, 이달 말 또는 다음 달 초 우리은행에서 3000가구에 대해 시범사업을 추진할 예정이었다.

주택기금의 공유형 모기지가 부부 연소득 6000만∼7000만원 이하의 생애최초 주택구입자 또는 무주택자가 대상인 것과 달리 시중은행의 수익공유형은 연소득 제한이 없고 1주택 처분 예정자도 이용 가능해 선풍적인 인기를 끌 것으로 기대됐다.

주택기금의 공유형 대출이 전용면적 85㎡ 이하 중소형 주택을 대상으로 한다면 은행 공유형 대출은 전용 102㎡ 이하, 9억원 이하 주택으로 대상 범위도 더 넓다.

관련기사

그러나 금융위원회가 가계대출 구조개선 프로그램의 일환으로 연 2%대의 안심전환대출을 출시하면서 금융당국과 정치권을 중심으로 두 상품간 '엇박자' 논란이 일었다.

안심전환대출이 가계부채 연착륙을 위해 변동금리 대출을 장기 고정금리로 전환해주는 상품인데 반해 수익공유형 모기지는 변동금리면서 안심전환대출보다 금리가 낮아 이 상품의 인기가 높아질수록 금융당국의 고정금리 정책 기조와 배치된다는 것이다.

또 최근 활기를 띠고 있는 주택시장 분위기도 고려됐다. 연초부터 주택거래량이 급증하고 집값도 상승 조짐을 보이는 가운데 소득에 여유가 있는 계층까지 정부(대한주택보증)가 보증을 서가며 1%대의 저리로 대출을 해줄 필요가 있느냐는 비판 여론을 감안한 것이다.

국토부 관계자는 "변동금리에 대한 금융당국의 우려와 주택시장 분위기, 안심전환대출 판매로 인한 시중은행의 업무 부담 등을 고려해 잠정 연기를 결정한 것"이라며 "안심전환대출의 판매 추이와 시장 여건 등을 고려해 출시 시기를 조정하겠다"고 말했다.

국토부는 수익 공유형에 대한 금리 산정 방식, 구조 등을 재검토할 방침이다. 현행 변동금리를 고정금리로 전환할 수 있는지도 타진해보기로 했다.

국토부 관계자는 "시중은행 상품인 수익공유형을 고정금리로 내놓는 것은 사실상 쉽지 않다"는 한편 "여러 가능성을 열어놓고 최적의 방안을 찾고 있다"고 말했다.

![[날씨] 전국 대체로 맑지만 일부 지역 눈 또는 비](https://image.ajunews.com/content/image/2024/12/27/20241227173400344250_388_136.jpg)

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)