아주경제 양성모 기자 = 현대제철이 1분기 실적을 발표했다. 고로 3기 완공과 냉연부문 합병을 통해 높은 외형성장을 보인 반면 영업이익은 소폭 하락했다.

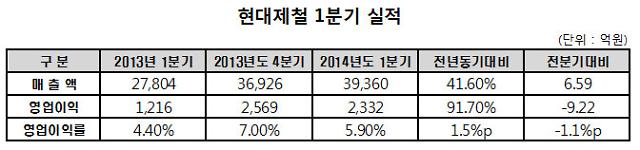

현대제철은 25일 1분기 영업이익은 2332억원을 기록했다고 밝혔다. 이는 시장 전망치인 2660억원 대비 소폭 하락한 수치다. 같은 기간 매출액은 3조9360억원이다.

1분기 제품판매량은 판재류 298만t, 봉형강류 159만t 등 총 457만t을 기록했으며 특히 3고로 가동과 냉연부문 합병으로 판재류 매출액은 전년 동기 대비 87.9% 증가한 2조6536억원을 기록했다.

하지만 전분기에 비해 매출액은 6.59%가 증가한 반면 영업이익은 9.22%가 감소했다.

영업이익 감소는 중국산 저가 철강제품 유입과 계절적 비수기 영향, 3월 자동차 강판 가격 인하 등으로 영업이익률이 크게 하락했기 때문이다. 지난해 4분기 현대제철의 영업이익률은 7.0%를 기록한 반면 올 1분기는 5.9%로 1.1%p가 감소했다.

2분기 실적도 낙관하기 어려운 상황이다. 4월 출하되는 국내 자동차강판 가격이 t당 8만원 인하 기조가 유지되는데다 오는 5~7월 출하되는 강판 가격도 t당 9만원 인하를 앞두고 있어 실적 개선세는 쉽지 않을 전망이다.

또 신차효과의 부재, 중국산 저가제품의 범람 등도 실적 개선의 발목을 잡고 있는 형국이다. 특히 신형 LF쏘나타가 출시된 상황에서 자동차용 강판 공급량을 늘리는데 있어 한계가 있는 만큼 신차효과로 인한 수익 상승은 쉽지 않을 것으로 보인다.

현대제철 관계자는 “전통적으로 1분기의 경우 계절적 비수기인 만큼 영업이익률이 감소하기 마련”이라며 “성수기에 진입한 만큼 실적은 다시 개선세를 나타낼 것”이라고 설명했다.

![[날씨] 아침 기온 뚝, 영하권 추위…바람 불어 체감온도↓](https://image.ajunews.com/content/image/2024/11/22/20241122175459225687_388_136.png)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)