아주경제 박정수 기자= 최근 증시를 이끈 중국계 자금의 바이코리아 위력이 2분기에도 이어질지 관심이 모아지고 있다.

통상 중국계 자금은 국내 증시에서 단발적인 매수세를 보여 왔으나 최근에는 투자기간이 길어지고 매수규모가 과거와 비교해 커지고 있는 상황이라 매수 배경과 채널에 관심을 가질 필요가 있다고 전문가들은 입을 모은다.

전문가들은 이른바 왕서방의 바이코리아 추세가 2분기에도 지속될 것이라는 데 무게중심을 두고 있다.

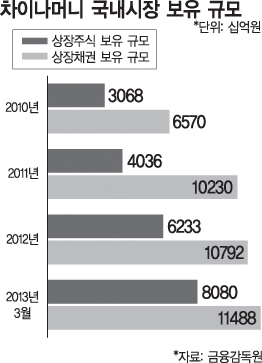

2일 금융감독원에 따르면 외국인 투자자는 올 1분기에 2조3320억원 상당의 상장주식을 순매도한 반면, 상장채권 4조1000억원을 순투자해 총 1조7680억원의 순유입을 기록했다.

같은 기간 국내 주식시장으로 유입된 중국계 자금은 1조9120억원으로 전년 동기(1973억원)보다 10배가량 급증했다. 채권시장 유입액은 6660억원으로 전년 동기 1614억원에 비해 4배 이상 많았다.

현대경제연구원 한재진 연구위원은 "최근 중국은 국가 및 기관투자가에게만 허용해왔던 해외 금융시장 투자를 개인에게도 확대하는 등 향후 차이나머니의 국내 유입이 더욱 가속화될 것"이라고 전망했다.

삼성증권 정종규 책임연구위원은 "2008년 금융위기 이후 6년 연속 한국 증시에서 순매수한 국가는 중국이 유일할 만큼 중국계 자금의 한국 증시 유입은 꾸준히 진행돼 왔다"며 "최근의 순매수 규모와 속도가 가팔라지면서 매수 배경과 채널이 관심의 대상으로 부상하고 있다"고 설명했다.

중국계 자금의 해외투자 루트는 크게 국부펀드(CIC·SAFE), 중국사회보장기금(NSSF), 국내적격기관투자가(QDII) 세 가지로 구분된다.

중국 국부펀드는 중국투자공사(CIC)과 중국외환관리국(SAFE)으로 나누어지며 운용규모는 중국 외환보유액의 30%에 달하는 1조 달러 정도다. 또 지난해 말 QDII의 한국 주식시장 보유액은 4600억원가량으로 추정됐다.

한화투자증권 최석원 리서치센터장은 "중국 자금이 국내 증시로 유입되는 배경은 외환보유액 다변화 측면이 크다"며 "특히 채권으로의 유입은 중국 중앙은행 입장에서 한국의 금리가 높고 신용등급이 상대적으로 높기 때문"이라고 판단했다.

중국계 자금의 투자 루트를 감안하면 차이나머니의 국내 유입이 단기적으로 마무리될 사안은 아니라는 것이다.

다만 전문가들은 최근 선진국의 투자매력도 부각으로 1분기에 비해 자금 유입이 약화될 수도 있다며 이에 대한 대응방안을 모색할 필요가 있다고 조언했다.

정 연구위원은 "중국계 자금의 바이코리아 확대는 중장기적으로 한국 금융시장에 의미있는 변화가 될 것"이라며 "단기적으로는 중국 사회보장기금과 국부펀드의 투자 포트폴리오 변화를, 중장기적으로는 QDII의 성장에 주목해야 한다"고 지적했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)